Дипломная работа: Грошові розрахунки в діяльності підприємств на прикладі ТОВ Сталкер-Трейд

вироб- споживання сили ресурсів паперів нок

ництва і послуг

|

Грошово - Грошово- Грошово-

розрахунковий кредитний фінансовий

оборот оборот оборот

|

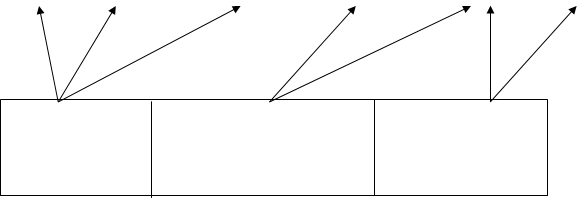

Рис.1.1.- Взаємозв’язок ринкових відносин і грошових оборотів в державі [43]

Кожна частина грошового обігу обслуговує свою сферу ринкових відносин, причому гроші вільно переходять з однієї частини грошового обігу в іншу, що дозволяє оперативно перекидати їх з однієї сфери ринкових відносин в іншу у відповідності з потребою, що складається в результаті дії закону попиту та пропозиції кон'юнктурою ринку. На відміну від інших ринків валютний ринок не обслуговується конкретно якоюсь частиною грошового обігу, він тільки збільшує чи зменшує цей оборот.

Таким чином, можна сформулювати дві основні задачі, що вирішує грошовий обіг, обслуговуючи систему ринкових відносин, які і визначають його роль:

- грошовий обіг, перерозподіляючи гроші між своїми частинами, забезпечує зведений перелив капіталу з однієї сфери ринкових відносин в іншу, тим самим здійснюючи їхній взаємозв'язок;

- у грошовому обігу створюються нові гроші, що забезпечують задоволення потреби в них усіх сфер ринкових відносин.

Грошовий оборот - це виявлення сутності грошей у русі. Він охоплює процеси розподілу й обміну. На обсяг і структуру грошового обороту на підприємстві справляють вплив стадії виробництва та споживання. Тривалий виробничий процес, який потребує збільшення виробничих запасів, призводить до збільшення платежів, пов'язаних з їх придбанням. Зростання трудомісткості продукції збільшує платежі, пов'язані з оплатою праці. Прямі і зворотні зв'язки між виробництвом і споживанням здійснюються через стадії розподілу й обміну за допомогою грошового обороту.

Особливе місце займає грошовий оборот у процесі реалізації продукції. За товарного виробництва продукт окремого виробника, призначений для споживання іншим суб'єктом господарювання, може дійти до споживача і дати право виробнику на отримання іншого продукту тільки після його оплати. Під час реалізації перевіряється відповідність між обсягом і структурою виробництва та суспільною потребою в них.

Ринковим відносинам властивий вільний рух товарів, послуг, капіталу і ресурсів. Саме цей момент треба враховувати, розглядаючи рух виробництва товарів і пов'язаний з ним оборот грошей.

Оборот грошей супроводжує обмін товарів і послуг, коли здійснюється оплата за товар і гроші переходять від покупця до продавця. У загальній грошовій масі розрізняють активні гроші, що в кожний даний момент беруть участь в обороті, і пасивні (кошти на рахунках суб'єктів господарювання, громадських організацій, кошти населення, інші фонди накопичення і зберігання), що є лише потенційним платіжним засобом. Отже, маса грошей, яка перебуває в обороті, завжди буде меншою за загальну кількість грошей на суму грошових фондів накопичення і зберігання. Останні постійно залучаються в активний грошовий оборот.

Маса грошей, яка перебуває в обороті як засіб платежу, має дві форми: готівкову і безготівкову:

- готівкову форму у вигляді паперових та металевих грошових знаків;

- безготівкову форму у вигляді записів на рахунках у банках.

Грошовий оборот на кожному підприємстві пов'язаний з такими напрямками :

- забезпечення процесу виробництва (закупівля сировини, матеріалів, комплектуючих, виплата заробітної плати);

- реалізація продукції (робіт, послуг), тобто відшкодування витрат і формування доходів;

- сплата податків, обов'язкових відрахувань і зборів;

- забезпечення спільної діяльності підприємств;

- отримання і погашення кредитів і сплата відсотків за кредит кредитним установам.

Таке групування пов'язане з різною економічною сутністю названих розрахунків, документооборотом, видами й методами фінансового та банківського контролю.

Безготівковий грошовий оборот повністю здійснюється через банківські установи, що в них відкрито рахунки суб'єктів підприємницької діяльності. Від правильної організації грошових розрахунків у цілому залежить оперативність їх здійснення, а відтак і фінансовий стан суб'єктів господарювання.

В табл.1.1 наведена бухгалтерсько-облікова класифікація розрахункових та касових операцій підприємства, які враховуються на окремих балансових рахунках 3 класу “Плану рахунків бухгалтерського обліку” [31] на підприємствах України.

Таблиця 1.1

Бухгалтерсько-облікова класифікація розрахункових та касових операцій підприємства [31]

|

30 |

К-во Просмотров: 433

Бесплатно скачать Дипломная работа: Грошові розрахунки в діяльності підприємств на прикладі ТОВ Сталкер-Трейд

|