Дипломная работа: Интернет-трейдинг на рынке ценных бумаг новые возможности и риски в инвестиционной деятельности

Вслед за ММВБ интернет-шлюзы открыли МФБ, РТС и биржа «Санкт-Петербург». Поэтому появилось новое поколение брокерских систем, предоставляющих клиентам возможность работать на нескольких торговых площадках. Это требовало определенной технической организации, т.к. клиенту необходимо (также в режиме on-line) управлять своими денежными средствами, ценными бумагами, иметь возможность кредитоваться на одной торговой площадке под залог активов на другой и т.д.

В дальнейшем появились системы интернет-трейдинга, предоставляющие возможности субброкерства. Функции, доступные субброкерам в той или другой системе, сильно отличались, но благодаря наличию таких систем московские биржи стали доступны региональным компаниям. Все крупнейшие Интернет-брокеры предоставляют специальный пакет функций для профессиональных участников фондового рынка из регионов, позволяющий обслуживать через интернет-системы своих клиентов, создавать дилинговые центры и т.д.

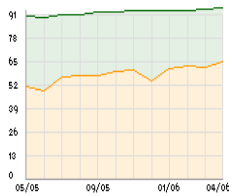

Всего за несколько лет компьютерные системы интернет-трейдинга приобрели огромную популярность. В настоящее время на ММВБ более 92% сделок по количеству и более 61% по объему совершается посредством программ интернет-трейдинга [13] . В таблице 1 и на рисунке 1 наглядно показаны данные по Интернет-сделкам на ММВБ.

Таблица 1. Доля интернет-сделок в Секции фондового рынка ММВБ и на ФБ ММВБ (с 01.05.2005 г. по 31.04.2006 г.).

| Период | Доля шлюза в торговом обороте, % | Доля шлюза в общем количестве сделок, % |

| апр.06 | 63.60% | 93.10% |

| мар.06 | 61.00% | 92.70% |

| фев.06 | 61.30% | 92.10% |

| янв.05 | 60.40% | 91.50% |

| дек.05 | 53.40% | 91.90% |

| ноя.05 | 59.50% | 91.70% |

| окт.05 | 58.80% | 91.10% |

| сен.05 | 56.50% | 91.00% |

| авг.05 | 56.30% | 89.30% |

| июл.05 | 55.50% | 89.60% |

| июн.05 | 48.00% | 88.10% |

| май.05 | 50.20% | 88.90% |

![]() Рис. 1. в общем количестве сделок(%)

Рис. 1. в общем количестве сделок(%)

![]() в общем объеме торгов(%)

в общем объеме торгов(%)

Сегодня более 250 брокеров [14] предлагают на фондовом рынке услуги интернет-трейдинга, и конкуренция между ними усиливается. Это заставляет брокеров не только создавать новые системы, но и совершенствовать технические и технологические параметры уже существующих систем, расширять их функциональные возможности. Благодаря этой технологии резко снизилась себестоимость обслуживания клиентов брокерскими компаниями, снизились и комиссионные и сумма счета с которой можно начинать торговлю. Биржи пошли навстречу инвесторам и в других вопросах, например, снижения количества акций в торговых лотах. Если раньше минимальный лот в акциях, например, до кризиса был в $50 тыс., то сейчас минимальный лот несколько десятков рублей в зависимости от акции. Таким образом, стало возможно создать довольно диверсифицированный портфель на ликвидных акциях и небольших суммах.

Российский рынок ценных бумаг – это рынок профессионалов и полупрофессионалов. По своей структуре он сильно отличается от западного. Фондовый рынок в России – явление хоть и стремительно развивающееся, но все еще молодое. Для работы на нем требуются профессиональные знания, которыми большинство потенциальных инвесторов не обладают. Функцию консультанта выполняют профессионалы-брокеры, но при торговле через Интернет роль брокера изменяется: фактически клиент выставляет заявки самостоятельно. Информационные ленты и аналитические материалы, которые предоставляют трейдеры, не могут заменить собой живого общения. Компании, занимающиеся Интернет-трейдингом, стремятся привлечь клиентов, организуя семинары, предоставляя демо-версии своих программных продуктов и специальные тренажеры. Такие симуляторы игры на бирже пользуются определенной популярностью, однако одно дело тренироваться, и совсем другое - рисковать собственными деньгами. Брокеры в подавляющем большинстве случаев отказываются называть точное количество своих клиентов. В среднем оно колеблется в разных случаях от единиц до нескольких сот человек.

Для брокеров введение услуги интернет-трейдинга становится модой: практически каждую неделю об этом объявляет та или иная компания. Безусловно, интернет-технологии чрезвычайно перспективны для фондового рынка. Торговля финансовыми инструментами через Интернет является эволюционными этапом в развитии брокерских услуг.

1.3 Правовое регулирование биржевой торговли через Интернет

Увеличение использования Интернет-технологий на рынке ценных бумаг бросило своеобразный вызов регуляторам рынка ценных бумаг и саморегулируемым организациям. Электронные средства коммуникации не могли соответствовать параметрам и требованиям, первоначально предназначенным для регулирования взаимоотношений брокера и клиента, основанных на использовании бумажных носителей и телефона, что создавало ненужные регулятивные трудности и пробелы в регулировании рынка ценных бумаг. Кроме того, нельзя не отметить, что как только Интернет стал ценным инструментом для инвесторов и финансовых посредников, он тут же стал и ценным инструментом для совершения мошеннических и прочих нарушений законодательства.

Значительный импульс динамике развития мирового Интернет-трейдинга безусловно придал вступивший в силу с 1 октября 2000 года американский закон об электронной цифровой подписи (ЭЦП). В июне 2000 года такой закон был принят американским сенатом и подписан президентом США. Билл Клинтон символично подписал его собственной ЭЦП.

В Германии данный закон был принят уже в феврале 2001 года. Для этого, однако, пришлось изменить ряд положений Гражданского кодекса.

На сегодняшний день электронная торговля регулируется российским законодательством в самых общих чертах. Существует лишь несколько нормативно-правовых актов, только «намечающих границы» осуществления электронных сделок. Отдельные основные принципы электронной торговли закреплены в Гражданском Кодексе РФ и в ряде Федеральных законов: «Об информации, информатизации и защите информации, «О Центральном банке Российской Федерации (Банке России)». Отдельные неясности электронного документооборота уточняются в письмах Арбитражного Суда РФ и письмах Центрального Банка РФ17.

Федеральный закон «O6 электронной цифровой подписи» [15] был принят 10 января 2002 г. Целью данного закона является обеспечение правовых условий использования электронной цифровой подписи [16] в электронных документах, при соблюдении которых электронная цифровая подпись в электронном документе признается равнозначной собственноручной подписи в документе на бумажном носителе. Очевидно, что в правовом регулировании ощущается недостаток нормативных актов, регулирующих рассматриваемую область. Поэтому для разрешения конфликтов в связи с электронными сделками в основном применяются обычаи делового оборота, заключенные между сторонами договоры, а также нормы гражданского законодательства по аналогии.

В Российском законодательстве разработано мало законодательных актов по сравнению с другими странами, в частности, у нас нет законов: ”Об электронной торговле”, “Об электронных платежных операциях”, “Об электронных операциях на финансовом и фондовом рынке”, “О страховании рисков в сфере электронной торговли” и т. д.

Но можно посмотреть на этот вопрос с другой стороны. Особой необходимости в принятии принципиально новых нормативных актов именно в сфере интернет-трейдинга нет, Интернет-трейдинг — лишь один из методов торговли на финансовом рынке, и для него характерны те же проблемы, что и в сегменте обычной торговли ценными бумагами. Существующей правовой базы вполне достаточно, хотя есть, конечно, и определенные темы, требующие доработки. По-моему нужно постараться усовершенствовать имеющееся законодательство. А что касается действий по стимулированию электронной торговли, то это работа скорее не государства, а частных компаний. Хотя ФСФР как регулятор рынка, конечно же, видит свою задачу в прогрессе фондового рынка в целом, что подтолкнет к развитию и Интернет-трейдинг.

Важным фактором, влияющим с появлением соответствующей нормативной базы на процесс развития Интернет-бизнеса на финансовых рынках, является необходимость обязательного применения в системах удаленного доступа сертифицированных программных средств защиты информации, помимо имеющейся сейчас электронной цифровой подписи. Соответствующие законодательные акты неизбежно будут приняты и окажут большое влияние не только на развитие применяемых на рынке торговых систем, но и на самих участников финансовых рынков, использующих Интернет для обслуживания своих клиентов. Ведь важнейший правовой принцип электронной торговли заключается в том, что стороны сделки не вправе ставить под сомнение ее действительность на том только основании, что она заключена в Интернете.

В этой главе я рассмотрела теоретические основы интернет-трейдинга. Во второй главе я хочу остановиться на практических аспектах, более подробно рассказать о российских интернет-брокерах и о предлагаемых ими торговых системах, а так же рассмотреть отличительный процесс работы мировых торговых систем.

Глава II. Современное состояние биржевой торговли через Интернет.

«Риск приходит от незнания того, что Вы делаете…»

Уоррен Баффет

2.1 Организация Интернет-торговли ценными бумагами у брокера:

системы интернет-трейдинга

Выбор брокера - первое и, возможно, одно из самых важных и принципиальных инвестиционных решений начинающего инвестора. Брокера выбирают по множеству критериев, главные из которых надежность, качество сервиса, наличие дополнительных услуг. Хотя формально все Интернет-брокеры обеспечивают доступ к различным финансовым инструментам, включая акции, котируемые на различных биржах, государственные ценные бумаги, корпоративные облигации, паи взаимных фондов, опционы, фьючерсы и т.д., их услуги совсем не равнозначны.

Сейчас на российском рынке представлены более 250[17] Интернет-брокеров. Выбирая одного (или нескольких) из них нужно обратить внимание:

1. на наличие у компании всех лицензий, необходимых для ведения текущей деятельности

Как правило, компании с солидной репутацией имеют лицензии на все виды деятельности, такие как брокерская, дилерская и депозитарная деятельность на рынке ценных бумаг, доверительное управление.