Дипломная работа: Капитал корпораций

Аналогичные процессы постепенного уменьшения страновых различий можно проследить и по изменениям доли собственного капитала в совокупных пассивах, т.е. использование собственных источников финансирования. Информация о доле собственных средств в совокупных пассивах представлена в таблице:

| Год Страна | 1984 | 1985 | 1986 | 1987 | 1988 | 1989 | 1990 | 1991 | 1992 | 1993 | 1994 |

| Германия | - | - | - | 30,3 | 30,1 | 29,3 | 29,6 | 30 | 29,5 | 30 | 31,6 |

| Австрия | 19,6 | 19,1 | 20,5 | 22,2 | 22,7 | 23,8 | 24,9 | 28,2 | 30,6 | 30,9 | 31,1 |

| Бельгия | 35 | 37,9 | 39,5 | 40,6 | 39,7 | 41,6 | 40,4 | 39 | 38 | 37,8 | 40,3 |

| Испания | 29,2 | 33,4 | 35,8 | 38,3 | 42,8 | 44,8 | 42,3 | 39,4 | 36,7 | 32,1 | 35,1 |

| Финляндия | - | - | - | - | - | 20,2 | 24,6 | 25,6 | 26,2 | 27,2 | 31,8 |

| Франция | 15,9 | 20,5 | 33 | 26,9 | 30,1 | 32,8 | 33 | 34,1 | 34,9 | 35,6 | 36,2 |

| Италия | 26 | 26,8 | 28,7 | 29 | 27,3 | 27,6 | 28,3 | 29 | 26,7 | 26,7 | 26,5 |

| Нидерланды | 38,4 | 39,2 | 40,6 | 40,4 | 39,4 | 37,6 | 38,9 | 39,4 | 40 | 43 | 45,2 |

| Португалия | - | 22 | 28,7 | 30,5 | 36,4 | 38,3 | 42,7 | 41,2 | 40,8 | 42,3 | - |

| Средняя по 10 странам ЕЭС | 29,5 | 31,6 | 32,4 | 32,9 | 33,4 | 32,7 | 32,6 | 32,9 | 32,2 | 32,4 | 33,3 |

| Япония | 25,2 | 26,1 | 27,6 | 28,7 | 29,5 | 30,7 | 31,1 | 31,6 | 32 | 32,1 | 32,7 |

| США | 47,6 | 45,8 | 44,4 | 43 | 41,7 | 40,2 | 39,8 | 39,8 | 36,8 | 36,2 | 37,4 |

Приведенные в таблице данные довольно наглядно иллюстрируют процессы постепенного "выравнивания" пропорций: в рассматриваемый период расхождения в удельных весах собственного капитала в источниках финансирования существенно уменьшились.

Проведенный анализ показывает, что практически во всех странах с развитой экономикой наблюдается тенденция к унификации способов финансирования корпораций, т.е. развиваются аналогичные (общепринятые) методы финансирования, которые применяются на сопоставимых условиях и в одинаковых объемах. На основании этого можно предположить, что страновые различия в способах финансирования со временем перестанут существовать. Россия также участвует в данном процессе, для этого разработана определенная законодательная база и на ряде компаний уже апробированы все перечисленные выше методы.

В связи тем, что с начала 90-х годов в России постоянно проводятся экономические реформы, направленные на развитие рыночной экономики, при финансировании компаний следует ориентироваться на общепринятые методы финансирования, внося в них (на первых порах) корректировки в соответствии с российскими экономическими и законодательными реалиями.

3. Метод определения стоимости компании, используемый при оптимизации структуры капитала.

В соответствии мировыми стандартами оценочной деятельности при определении стоимости компании (стоимости бизнеса) используются следующие подходы [8]:

- Имущественный подход.

- Доходный подход.

- Сравнительный (рыночный) подход.

Имущественный подход.

Имущественный подход включает в себя методы, базирующиеся на оценке рыночной стоимости чистых активов компании, варьирующиеся в зависимости от финансового состояния компании и цели оценки (метод замещения, метод восстановительной стоимости, метод ликвидационной стоимости). Определяющим фактором для данного метода является состав активов компании, т.к. именно активы в имущественном подходе формируют стоимость компании. Состав пассивов в имущественном подходе интересует оценщика исключительно по своей величине, а их структура практически не играет роли.

Сравнительный подход.

Сравнительный подходбазируется на определении стоимости компании путем сравнения ее с компаниями аналогами, для которых определена их стоимость. При оценке компании данным методом, как правило, используются ряд ее показателей, характеризующие ее финансовое положение и отраслевые особенности, которые используются для определения стоимости компании путем внесения корректировок в стоимости компаний - аналогов. Выбор корректировочных коэффициентов определяется отраслевыми особенностями и учитывает в какой-то степени влияние способов финансирования компании. Однако данный подход на практике практически всегда реализуется индивидуально для каждой рассматриваемой компании и не имеет универсальных методов.

Доходный подход.

Доходный подход объединяет в себе методы, базирующиеся на оценке приведенной (дисконтированной, капитализированной) стоимости будущих денежных потоков (прибылей) компании.

Для оценки влияния управленческих решений на стоимость компании в мировой практике принято использовать доходный подход [9]. Для анализа приемлемости применения данного подхода в нашем исследовании сравним перечисленные выше подходы с точки зрения учета влияния факторов, которые являются ключевыми для формирования стоимости компании в данной работе. Анализ сравнения подходов приведен в таблице:

| Свойства подхода | Название подхода | ||

| Имущественный | Сравнительный | Доходный | |

| Учитывает структуру капитала | + - | + | + |

| Учитывает влияние изменения структуры капитала | - | + - | + |

| Оценивает все будущие прибыли | - | + - | + |

| Позволяет учитывать риски | - | + | + |

| + означает, что подход обладает данным свойством; | |||

| - означает, что подход не обладает данным свойством; | |||

| + - означает, что подход лишь частично характеризуется данным свойством. | |||

Проведенный анализ подтверждает справедливость выбора подхода используемого для учета влияния структуры капитала на стоимость компаний.

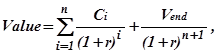

В общем виде стоимость компании, рассчитанная при помощи доходного подхода, определяется по формуле:

(1) где:

(1) где:

Value - стоимость компании;

Ci - свободный денежный поток в i-ом временном промежутке;

Vend - остаточная стоимость компании, после прекращения ее деятельности (ликвидационная стоимость);

n - срок деятельности компании;

r - ставка дисконтирования, представляющая собой альтернативную стоимость капитала компании.

Если предположить, что ликвидационная стоимость компании равна нулю (компания существует бесконечно долго), ежегодный денежный поток постоянен во времени или растет с постоянным темпом i , то данную формулу можно преобразовать в следующий образом (формула Гордона):

![]() (2)

(2)

В дальнейшем в данной работе при анализе влияния методов финансирования на стоимость компании будет использоваться доходный подход в форме (1) или в упрощенном виде - (2).

4. Определение стоимости капитала.

В связи с тем, что капитал по своей природе неоднороден и имеет различные характеристики, при оценке его структуры возникает необходимость использовать тот или иной показатель, в качестве которого обычно используется показатель стоимости капитала. Под стоимостью капитала понимается уровень расходов, связанный с обладанием капиталом, выраженный в виде годовой процентной ставки. Причиной этого является тот факт, что стоимость капитала непосредственно связана с затратами на получение капитала и способами его учета.

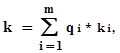

При неоднородной структуре капитала его совокупную стоимость обычно оценивают путем взвешивания цен отдельных компонент [1, 2, 6], т.е. определяют средневзвешенную стоимость капитала (weightedaveragecostofcapital - WACC):

|

??? m ? ?????????? ????????? ??????????? ????????,

k i – цена отдельной i – ой компоненты капитала,