Дипломная работа: Кредитование малого и среднего бизнеса

- во-первых, принятие нового закона о залоге, позволяющего исключить заложенное имущество из конкурсной массы при банкротстве должника, а также предполагающего возможность внесудебного взыскания банком заложенного имущества, и введение системы регистрации залога движимого имущества;

- во-вторых, внесение поправок в Положение Банка России от 26.03.2004 № 254-П «О порядке формирования кредитными организациями резерва на возможные потери по ссудам, по ссудной и приравненной к ней задолженности». Это положение препятствует кредитованию малого бизнеса. Центробанк рассматривает кредиты малым предприятиям в большинстве случаев как проблемные и безнадёжные ссуды, под которые кредитные организации должны создавать резервы в размере половины либо полной суммы кредита. Соответственно, банки должны изыскивать дополнительные средства для создания резервов, и, как следствие, это приводит к увеличению издержек банка и повышению ставки. [10]

Также банкиры сетуют на отсутствие реального опыта оценки бизнеса малых предприятий у проверяющих специалистов из ЦБ, которые используют слишком формальные показатели, такие как недостаточность собственных средств или отрицательные чистые активы, при этом забывают оценивать перспективность развития малого предприятия. С одной стороны, ЦБ провозглашает курс на переход к содержательному надзору, опирающемуся на оценку качественных показателей деятельности банка. Но на поверку выходит иначе. Часто банки вынуждены отказываться от кредитования перспективного клиента, потому что знают, что придет ЦБ и заставит создавать дополнительные резервы под кредит, который с формальной точки зрения является рисковым. Но банк объективно знает бизнес клиента лучше, чем представители из ЦБ. [45]

Положительным фактором для самих банков стало бы уменьшение налоговой нагрузки на малые предприятия. Использование разных механизмов снижения налоговой нагрузи на малые предприятия (налоговые льготы, специальные налоговые режимы) могли бы позволить малым компаниям легализовать свой бизнес и, в конечном итоге, снизить кредитные риски банков, что привело бы к росту кредитования малого бизнеса. Более активному взаимодействию банков и малого бизнеса препятствуют также проблемы, возникающие у малого бизнеса при обращении в банки. [41,c.185]

В среднем в банках процедура рассмотрения заявки на кредитование занимает не менее 1 месяца и требует от предпринимателя огромного количества справок и копий документов. В отличие от крупного заемщика малый бизнес не располагает ни трудовыми, ни временными ресурсами для сбора всех документов. При этом никто не дает предпринимателю гарантии, что все его усилия окупятся. Кроме того, у мелкого бизнесмена обычно просто нет времени ждать необходимых «здесь и сейчас» денег. Часто от бизнесменов требуется предоставить ряд дополнительных документов, таких как бизнес-план, технико-экономическое обоснование и др., а квалификации большинства предпринимателей на их составление обычно не хватает. [51]

Банки для снижения кредитных рисков выдвигают жесткие требования к обеспечению выдаваемых ссуд. При действующей законодательной базе и условиях прохождения дел в арбитражных судах вернуть залог достаточно сложно, на это уходит много времени и средств. К тому же отсутствует адекватное залоговое законодательство и инфраструктура реализации залогов. При следовании действующим нормативным актам залог, как правило, реализуется не более чем за 1/2 его действительной стоимости. Продажа залога осуществляется через систему тендеров, что и обусловливает резкое уменьшение его цены из-за плохой организации торгов. Поэтому банки-кредиторы требуют от потенциальных заемщиков 200% залогового обеспечения кредита, что не под силу большинству малых предприятий.

Все это формирует у предпринимателей определенный стереотип в отношении банковских кредитов, способствует низкой заинтересованности в сотрудничестве с банками. Ряд банкиров говорят о том, что сейчас главной задачей для банковского сообщества, в том числе государства, является привлечение интереса со стороны малого бизнеса к банкам. Малый бизнес в основной своей массе не воспринимает банк как институт, готовый к сотрудничеству с бизнесом. Банки постоянно вынуждены работать с недостоверной отчетностью, предоставляемой предпринимателями. Малый бизнес заранее уверен, что он не понравится банку, поэтому старается приукрасить собственное положение. Банки, ориентированные на работу с малым бизнесом, стараются учитывать особенности данной категории клиентов. Это, прежде всего относится к небольшим банкам, поведение которых обычно характеризуется большей гибкостью по сравнению с крупными банками. Банки готовы сокращать сроки рассмотрения заявок на получение кредита в случае их небольших размеров, но при этом либо у банка должна быть отлажена система оценки заемщиков, по типу скоринг-модели или экспресс-анализа, либо он кредитует заемщиков с хорошей кредитной историей. Однако на сегодняшний день банки практически не готовы сотрудничать с малыми предприятиями на самом критичном для них этапе - стартовом. Потребность в стартовом банковском кредитовании удовлетворена, по экспертным оценкам, на 4-7%, а по расчетам Ресурсного центра малого предпринимательства, потенциальная емкость этого рынка - более 5 млрд. долларов. А между тем, как показывает зарубежная практика, это сотрудничество не просто реально, но и взаимовыгодно. [43, c. 112]

Например, в Европе, несмотря на то, что в достаточном объеме присутствуют другие источники венчурного финансирования, банки финансируют 1/3 стартовых проектов. И им еще приходится конкурировать в этом сегменте. В России же для банков в этой области особых конкурентов нет. Венчурные фонды только набирают силы и даже совместно с государством, частными инвесторами (их объединениями) пока не могут удовлетворить потребность начинающих предпринимателей в финансировании. В этой ситуации банки, сотрудничая с образующимися компаниями малого бизнеса, могли бы создать себе достаточно большой задел на будущее. Малому бизнесу же сотрудничество с банками могло бы позволить с самого начала научиться планировать деятельность, анализировать рынок, управлять финансовыми потоками и адекватно оценивать свое реальное состояние. Пока же финансированием реальных стартовых проектов занимаются преимущественно даже не венчурные фонды, а успешные бизнесмены и специалисты, желающие вложить свои деньги в реальное производство и получить с них приличный доход. [51]

1.3 Проблемы кредитования малого и среднего бизнеса, кредитные риски

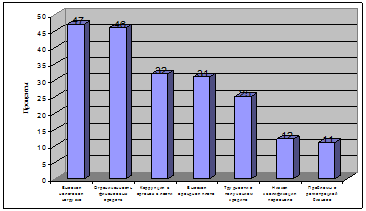

Низкий уровень развития малого бизнеса, прежде всего, связан с отсутствием достаточных условий для развития малого бизнеса у нас в стране. На основании рисунка 1 можно выделить следующие проблемы низкого уровня развития малого бизнеса в России с точки зрения самих предпринимателей:

Рис. 1. Основные проблемы развития малого бизнеса

Во-первых, это высокая налоговая нагрузка (47%) и ограниченность финансовых средств (46%), во-вторых это коррупция в органах власти (32%) и высокая арендная плата (31%), в-третьих это трудности с получением кредита (25%), в-четвертых низкая квалификация персонала (12%) и проблемы связанные непосредственно с регистрацией самого бизнеса (11%) – из чего следует, что ограниченность финансовых ресурсов является, чуть ли не основной преградой в развитии малого бизнеса из чего также и вытекает напрямую проблема с получением кредита у банка. Доля кредитов выдаваемых малому бизнесу в ВВП составляет: в России (1%), США (20%), страны Евросоюза (30%), Япония (35%). По уровню поддержки малого и среднего бизнеса Россия находится на 148-м месте. [51]

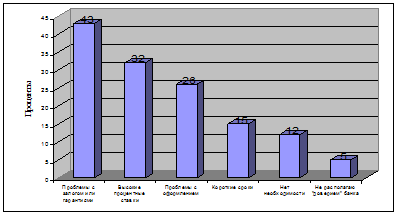

Рис. 2. Причины, препятствующие по