Дипломная работа: Методи проектного фінансування

Зменшення витрат фінансових коштів та ризику проектів за рахунок відповідної структури та джерел фінансування та визначених організаційних заходів, в тому числі: податкових пільг, гарантій, використання різних форм участі.

Організація проектного фінансування через використання лізингових схем є також поширеною. За такої форми організації підприємство як лізингоотримувач в результаті операції лізингу виступає підприємцем, власником, виробником. Він не лише використовує передане йому майно, але й володіє, розпоряджається їм певним чином, виступаючи при цьому повним власником вкладених ним витрат в покращення засобів виробництва, а також частини нових основних засобів в розмірі їх приросту за рахунок власного прибутку за лізинговий період.

Окремою схемою фінансування крупних інвестиційних проектів є використання позичкових коштів через механізм консорціумного кредитування. Такий механізм використовується для об'єднання кредитних ресурсів, диверсифікації кредитного ризику, підтримання ліквідності балансу банку, зменшення кредитних ризиків, дотримання нормативного показника максимального розміру ризику на одного позичальника.

Банки можуть укладати угоди про консорціумне кредитування з метою проведення спільного фінансування. В рамках такої угоди банки-учасники встановлюють умови надання кредиту та призначають банк, відповідальний за виконання угоди. Банки-учасники несуть ризик по наданому кредиту пропорційно до внесених у консорціум коштів.

Банківські консорціуми представляють собою тимчасові об'єднання банків, які створюються для координації дій при проведенні різного роду банківських операцій, або для кредитування однієї, але великої угоди і засновані банками на паритетних засадах. Консорціуми на постійній основі можуть створюватися для великомасштабних лізингових чи факторингових операцій на ринках позичкових капіталів. Створення консорціуму банків оформляється шляхом укладання відповідного договору, за яким кількість учасників не обмежується. Координує дії учасників консорціуму головний банк, який представляє інтереси консорціуму, але діє в межах повноважень, які отримує від інших учасників консорціуму. За організацію консорціуму головний банк отримує спеціальну винагороду, крім відсотків та комісійних, що покривають його безпосередні витрати. Як правило, банком-координатором виступає банк, що обслуговує клієнта, якому необхідно для реалізації проекту кошти в значних обсягах.

Кожен член консорціуму автономно оцінює ефективність проекту і визначає умови участі в ньому або може пропонувати свій варіант проведення тієї чи іншої операції, для якої створюється консорціум. На підставі цих пропозицій визначаються загальні скоординовані дії, які передбачаються у консорціумному договорі.

У договорі констатується факт створення консорціуму, визначаються його учасники, консорціумна участь кожного банку, мета, представництво та керівництво консорціуму, обов'язки, права та відповідальність учасників, форми майнової та іншої відповідальності, фінансові умови консорціумної угоди, зобов'язання членів консорціуму щодо головного банку. У консор-ціумній угоді можуть брати участь не тільки кілька банків, але й кілька позичальників, які мають причетність до заходу, що кредитується. Позичальник, що бажає отримати кредит у великому розмірі, може самостійно визначити банк, який бере на себе зобов'язання з організації банківського консорціуму та виконання функцій головного банку у кредитній угоді.

Як правило, головним банком визначається один з великих банків з достатніми пасивами, який має досвід проведення великих кредитних операцій, має налагоджені зв'язки з кредитними та фінансовими установами, кваліфікованих працівників і який користується високою репутацією у банківських колах. Умовою прийняття банків у консорціум є згода на мінімальний розмір участі, який залежить від обсягів кредиту, що надається позичальнику, та ступеня ризику за цією операцією. Чим більш значний ризик за проектом, що кредитується, тим більша кількість банків може брати участь у консорціумі і тим самим зменшується ризик для кожного банку.

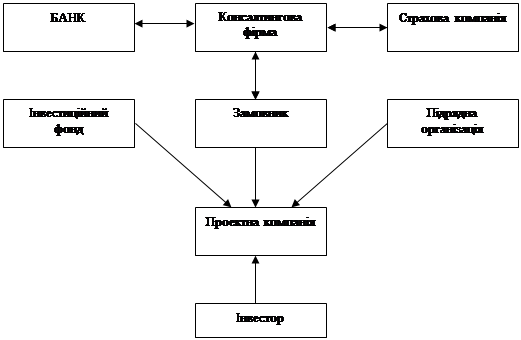

В умовах недостатності надійних гарантій основою для активізації інвестиційної сфери може слугувати організація проектного фінансування у формі тимчасового об’єднання інвесторів, замовника та виконавців інвестиційного проекту.

Останньою складовою системи організації проектного фінансування виступає реалізація контролю за умовами фінансування. Належне виконання інвестиційного проекту контролюється менеджерами основних учасників проекту. Процес здійснення контролю за умовами фінансування реалізується по-різному залежно від статусу учасника.

Реалізація проектного фінансування на основі тимчасового об’єднання представлена на рис.1.3:

|

???.1.3 ??????????? ?????????? ???????????? ?? ?????? ?ᒺ??????.

За такої схеми організації можливо вирішити проблему формування інвестиційних ресурсів, достовірності інформаційно-аналітичної бази проекту та можливості представлення пакету забезпечення під кредити, в тому числі через виставлення консолідованих гарантій. В межах такого об’єднання представляєтьсядоцільнимзалучення іноземного капіталудляреалізації проектів.

Так, кредитор здійснює зовнішній контроль та слідкує виключно за виконанням фінансових зобов’язань позичальника перед ним. Якщо фінансові зобов’язання не виконуються, то у кредитора є три варіанти подальших дій:

реструктурувати борг, тобто переглянути умови його надання;

змінити статус кредитора на статус власника, наприклад, змінюючи облігації на акції ініціатора проекту у визначеній пропорції;

вимагати виконання гарантійних зобов’язань в зв’язку з фінансовою нездатністю позичальника обслуговувати борг.

В останньому випадку, якщо кредитор займає жорстку позицію, то важливим для нього є слідкувати за поточним станом забезпечення наданого боргу.

Якщо розглядати проект з позиції його ініціатора, то необхідно докласти всіх зусиль до того, щоб проект був реалізований належним чином. Здійснення оперативного фінансового контролю над проектом виступає складним завданням у випадку, коли проект інтегровано в діюче підприємство. Тоді керівництво підприємства може скористатися одним з трьох методів.

Розробити класифікатор витрат, згідно якого різні фактично реалізовані витрати будуть враховуватися не лише за окремими підрозділами та видами, але й за проектами;

Розробити стандарти витрат на одиницю фізичного обсягу спожитих ресурсів та оцінювати не фактичні витрати за проектом, а витрати, обчислені за такими стандартами;

Використовувати змішані форми контролю, тобто те витрати, які легко віднести на даний проект, рекомендується враховувати фактично, а інші - з використанням нормативів та умов коефіцієнтів розподілу.

Ситуація спрощується, якщо проект економічно обґрунтований. В цьому випадку врахування витрат за проектом не ускладнюється. Методологія, що використовується для контролю, приблизно така ж, як і при аналізі бюджету за підприємством та підрозділами, видами діяльності. Основними заходами аналізу виконання бюджету є: використання гнучкого бюджету, тобто скорегованого на фактичний обсяг отриманого результату; та аналіз відхилень.

Порядок роботи фінансово-кредитної установи над пропозицією інвестиційних проектів включає два взаємопов’язаних етапи. На першому етапі здійснюється якісна оцінка проекту за економічними критеріями, що включає оцінку фінансового стану засновників проекту, оцінку сфери діяльності, в якій реалізується інвестиційний проект, ринкову життєздатність, обґрунтованість попереднього плану проекту та здійснюється підготовка остаточного техніко-економічного обґрунтування.

На другому етапі проект оцінюється за фінансовими критеріями,тобто проводиться його якісна оцінка: реальність вартості проекту та графіку його фінансування, обґрунтованість прогнозу експлуатаційних витрат та доходів по проекту, економічна ефективність. На базі отриманих критеріїв робиться висновок про прийнятність проекту і ризиків, пов’язаних з його реалізацією, та приймається фінансове рішення, яке на відміну від інвестиційного включає спектр питань щодо організації фінансування. Результати таких рішень виступають базою для фінансового аналізу інвестиційного проекту та прийняття інвестиційного рішення.

Оцінювання проекту за економічними критеріями розпочинається з оцінки партнерів. Вивчаються фінансовий стан кожного з партнерів, їх досвід, стан на ринку товарів та послуг, репутацію тощо. На стадії попереднього аналізу основними завданнями виступають виявлення зацікавленості партнерів в реалізації проекту та визначення їх здатності виконати комерційні та фінансові зобов’язання.

Основою кредитоспроможності позичальника виступає надійний фіна-нсовий стан. Такий загальний показник характеризується структурою, розмі-щенням та використанням власних та позичкових коштів, а також отриманням, розподілом та ефективним використанням прибутку.

В свою чергу фінансовий стан підприємства виражається його плато - та кредитоспроможністю, тобто здатністю своєчасно задовольняти платіжні вимоги згідно договорів, повертати кредит та проценти, сплачувати заробітну платню, вносити платежі та податки до бюджету. Визначення фінансового стану підприємства на основі ряду показників плато - та кредитоспроможності також виступає об’єктом економічного аналізу.

Слід відмітити, що аналіз фінансового стану повинен охоплювати інформацію про діяльність компанії в динаміці. Отримані результати порівнюються з середніми для такої галузі, а також з результатами основних конкурентів.

Аналіз кредитних відносин підтверджує, що кредитоспроможність позичальника тісно пов’язана з фінансовою стійкістю. Ґрунтовна перевірка платоспроможності позичальника та надійності проекту передує визначенню можливостей участі фінансово-кредитної установи в його фінансуванні.