Дипломная работа: Методы оценки кредитоспособности предприятия

Последний критерий - контроль за законодательными основами деятельности заемщика и соответствием его стандартам банка нацеливает банкира на получение ответов на следующие вопросы: имеется ли законодательная и нормативная основа для функционирования заемщика и осуществления кредитуемого мероприятия, как повлияет на результаты деятельности заемщика ожидаемое изменение законодательства (например, налогового), насколько сведения о заемщике и ссуде, содержащиеся в кредитной заявке, отвечают стандартам банка, зафиксированным в документе о кредитной политике, а также стандартам органов банковского надзора, контролирующих качество ссуд.

Изложенные критерии оценки кредитоспособности клиента банка определяют содержание способов ее оценки. К числу этих способов относятся:

¾ оценка делового риска;

¾ оценка менеджмента;

¾ оценка финансовой устойчивости клиента на основе системы финансовых коэффициентов;

¾ анализ денежного потока;

¾ сбор информации о клиенте;

¾ наблюдение за работой клиента путем выхода на место.

Несмотря на единство критериев и способов оценки, существует специфика в анализе кредитоспособности юридических и физических лиц, крупных, средних и мелких клиентов. Эта специфика заключается в комбинации применяемых способов оценки, а также в их содержании[13] .

1.2. Подходы и методы оценки кредитоспособности заемщиков

Кредитоспособность заемщика зависит от многих факторов, оценить и рассчитать каждый из которых непросто. Большая часть анализируемых на практике показателей кредитоспособности основана на данных за прошедший период или на какую-то отчетную дату, вместе с тем все они подвержены искажающему влиянию инфляции. Сложность представляют выявление и количественная оценка некоторых факторов, таких, как моральный облик и репутация заемщика, Кроме того, применяется множество методов и подходов решения данной задачи, не исключающих друг друга, а дополняющих в комплексе и делающих оценку кредитоспособности заемщика более соответствующей реальности.

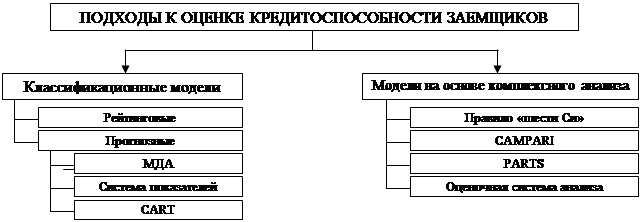

Удачной представляется данная классификация подходов к оценке кредитоспособности заемщиков коммерческих банков (рис. 1).

Рис. 1. Классификация моделей оценки кредитоспособности заемщиков

Классификационные модели анализа кредитоспособности заемщика: Классификационные модели дают возможность группировать заемщиков: прогнозные модели позволяют дифференцировать их в зависимости от вероятности банкротства; рейтинговые — в зависимости от их категории, устанавливаемой с помощью группы рассчитываемых финансовых коэффициентов и присваиваемых им уровней значимости.

Рейтинговая оценка (общая сумма баллов) рассчитывается путем умножения значения показателя на его вес (коэффициент значимости) в интегральном показателе. В мировой практике при оценке кредитоспособности на основе системы финансовых коэффициентов применяются в основном следующие пять групп коэффициентов: ликвидности, оборачиваемости, финансового рычага, прибыльности, обслуживания долга. Группа ученых (Дж. Шим, Дж. Сигел, Б. Нидлз, Г. Андерсон, Д. Колдвел) предложила использовать группы показателей, характеризующих ликвидность, прибыльность, долгосрочную платежеспособность и показатели, основанные на рыночных критериях. Этот подход позволяет прогнозировать долгосрочную платежеспособность с учетом степени защищенности кредиторов от неуплаты процентов (коэффициента покрытия процента). Коэффициенты, основанные на рыночных критериях, включают отношение цены акции к доходам, размер дивидендов и рыночный риск. С их помощью определяются отношение текущего биржевого курса акций к доходам в расчете на одну акцию, текущая прибыль их владельцев, изменчивость курса акций фирмы относительно курсов акций других фирм. Однако расчет некоторых коэффициентов сложен и требует применения специальных статистических методов. На практике каждый коммерческий банк выбирает для себя определенные коэффициенты и решает вопросы, связанные с методикой их расчета. Этот подход позволяет охарактеризовать финансовое состояние заемщика на основе синтезированного показателя-рейтинга, рассчитываемого в баллах, присваиваемых каждому значению коэффициента. В соответствии с баллами устанавливается класс организации: первоклассная, второклассная, третьеклассная или неплатежеспособная. Класс организации принимается банком во внимание при разработке шкалы процентных ставок, определении условий кредитования, установлении режима кредитования (форма кредита, размер и вид кредитной линии и т.д.), оценке качества кредитного портфеля, анализе финансовой устойчивости банка.

Модификацией рейтинговой оценки является кредитный скоринг — технический прием, предложенный в начале 40-х годов XX в. американским ученым Д. Дюраном для отбора заемщиков по потребительскому кредиту. Отличие кредитного скоринга заключается в том, что в формуле рейтинговой оценки вместо значения показателя используется его частная балльная оценка. Для каждого показателя определяется несколько интервалов значений, каждому интервалу приписывается определенное количество баллов или определяется класс. Если полученный заемщиком рейтинг ниже значения, заранее установленного сотрудниками банка, то такому заемщику будет отказано в кредите, а если соответствует нормативам, то кредитная заявка будет удовлетворена. Преимуществами рейтинговой модели являются простота, возможность расчета оптимальных значений по частным показателям, способность ранжирования организаций по результатам, комплексный подход к оценке кредитоспособности. Однако при использовании данной методики следует учитывать ряд проблем:

¾ необходимость тщательного отбора финансовых показателей (требуется использовать показатели, описывающие разные стороны работы заемщика, с тем, чтобы более полно охарактеризовать его положение);

¾ важность обоснования пороговых значений показателей (в нашей стране довольно сложно осуществить подобный подход, так как недостаточно сведений о фактическом состоянии и уровнях данных показателей в экономике России, а также мала степень участия банков в формировании такой базы данных);

¾ необходимость обоснования коэффициентов значимости для каждой группы показателей в соответствии с отраслью деятельности конкретного заемщика;

¾ определение величины отклонений в пограничных областях, относящих заемщиков к разным классам;

¾ при рейтинговой оценке учитываются уровни показателей только относительно оптимальных значений, соответствующих определенным установленным нормативам, но не принимается во внимание степень их выполнения или невыполнения;

¾ финансовые коэффициенты отражают положение дел в прошлом на основе данных об остатках;

¾ рассчитываемые коэффициенты показывают лишь отдельные стороны деятельности;

¾ в системе рассчитываемых коэффициентов не учитываются многие факторы — репутация заемщика, перспективы и особенности рыночной конъюнктуры, оценки выпускаемой и реализуемой продукции, перспективы капиталовложений и т.д.

Прогнозные модели, получаемые с помощью статистических методов, используются для оценки качества потенциальных заемщиков. При множественном дискриминантом анализе (МДА) используется дискриминантная функция (Z), учитывающая некоторые параметры (коэффициенты регрессии) и факторы, характеризующие (финансовое состояние заемщика (в том числе финансовые коэффициенты). Коэффициенты регрессии рассчитываются в результате статистической обработки данных по выборке фирм, которые либо обанкротились, либо выжили в течение определенного времени. Если Z - оценка фирмы находится ближе к показателю средней фирмы-банкрота, то при условии продолжающегося ухудшения ее положения она обанкротится. Если менеджеры фирмы и банк предпримут усилия для устранения финансовых трудностей, то банкротство, возможно, не произойдет. Таким образом, Z-оценка является сигналом для предупреждения банкротства фирмы. Применение данной модели требует обширной репрезентативной выборки фирм по разным отраслям и масштабам деятельности. Сложность заключается в том, что не всегда можно найти достаточное число обанкротившихся фирм внутри отрасли для расчета коэффициента регрессии.

Наиболее известными моделями МДА являются модели Альтмана и Чессера, включающие следующие показатели: отношение собственных оборотных средств к сумме активов; отношение реинвестируемой прибыли к сумме активов; отношение рыночной стоимости акций к заем ному капиталу; отношение объема продаж (выручки от реализации) к сумме активов; отношение брутто-прибыли (прибыли до вычета процентов и налогов) к сумме активов.

Организацию относят к определенному классу надежности на основе значений Z-индекса модели Альтмана. Пятифакторная модель Альтмана построена на основе анализа состояния 66 фирм и позволяет дать достаточно точный прогноз банкротства на два-три года вперед. Построение в российских условиях подобных моделей достаточно сложно из-за отсутствия статистических данных о банкротстве организаций, постоянного изменения нормативной базы в области банкротства и признания банкротства организации на основе данных, не поддающихся учету.

Модель Альтмана [6] - основана на применении мульти-дискриминантного анализа для прогнозирования вероятности банкротства фирмы.

¾ Применительно к данной стране и к интервалу времени формируется набор отдельных финансовых показателей предприятия, которые на основании предварительного анализа имеют наибольшую относимость к свойству банкротства. Пусть таких показателей N.