Дипломная работа: Мягкая игрушка

VC – переменные затраты

FC – постоянные расходы

N – объем производства.

Виды расходов будут представлены в таблицах 3 и 4.

Таблица 3 - Переменные затраты (средние)

| наименование | расход, тыс. руб. |

| Материалы и комплектующие | |

| Ткань | 15,00 |

| Мех | 10,00 |

| Набивочный материал | 20,00 |

| Прочий материал | 5,00 |

| Сдельная заработная плата | 50,00 |

| ЕСН | 13,00 |

| Другие издержки | 20,00 |

| Всего | 133,00 |

Постоянные затраты приведены в табл. 4

Таблица 4 - Постоянные затраты

| Название | Сумма, руб. |

| ЗП Директора | 15 000,00 |

| ЕСН | 3900,00 |

| Управленческие расходы | 10000,00 |

| услуги связи | 2000,00 |

| плата за охрану | 3500,00 |

| тепловая энергия | 2500,00 |

| Транспортные расходы | 4000,00 |

| Расходы на аренду помещений | 14000,00 |

| Регулярная реклама | 5000,00 |

| Итого: | 59900,00 |

Когда известны постоянные и переменные издержки можно рассчитать себестоимость продукции:

S = 133 + 59900/2000 = 162,95 руб.

Сумма необходимый инвестиций в первый год: 830 000 руб.

Собственные средства – 350 000 руб.

Заемные средства – 480 000 руб.

Источниками финансирования данной фирмы являются собственные средства в качестве уставного капитала и средств частного инвестора, а также заемные средства – кредит в банке на покупку оборудования.

Расчет доходов и расходов представлен в таблице 5.

Таблица 5 - Доходы и расходы в первый год деятельности

| № п/п | Наименование показателя | Сумма |

| 1 | Доходы предприятия | |

| 1.1. | в натуральном выражении | 24000 шт. |

| 1.2. | Средняя цена | 200 руб./шт. |

Продолжение таблицы 5

| 1.3. | Общая суммарная выручка за год | 4800000 руб. |

| 2. | Расходы предприятия | |

| 2.1. | Расходы в расчете на единицу продукции | 162,95 руб/шт. |

| 2.2. | Объем производства в натуральном выражении | 24000 шт. |

| 2.3. | Объем расходов за год | 3910800 руб. |

| 3. | Валовая прибыль | 889200 руб. |

| 4. | Налоги и сборы | 133400 руб. |

| 5. | Чистая прибыль | 755800 руб. |

Окупаемость инвестиций: 480 000 / 755800 = 0,63 года (8 месяцев)

Риск проекта может быть связан, прежде всего, с постепенным снижением спроса покупателей на мягкие игрушки. Это связано с общей тенденцией снижения покупательской активности. Вторым основным риском является усиление активности конкурентов, возможно использование ими нечестных методов.

Ниже в таблице ниже представлены риски, распределенные по стадиям осуществления проекта.

Таблица 6 - Риски по стадиям осуществления проекта

| Риски | Веса |

| Подготовительная стадия | |

| Удаленность от инженерных сетей | 1/5 |

| Отношение местных властей | 1/5 |

| Непредвиденные затраты | 1/5 |

| Недобросовестность подрядчиков | 1/5 |

| Несвоевременная поставка оборудования | 1/5 |

| Стадия функционирования. Экономические риски | |

| Неустойчивость спроса | 1/5 |

| Снижение цен конкурентами | 1/5 |

| Появление новых конкурентов | 1/5 |

| Порча или потеря товара | 1/5 |

| Невыполнение договоров поставки товаров | 1/5 |

| Стадия функционирования. Технические риски | |

| Изношенность оборудования | 1/3 |

| Непредвиденные затраты на ремонт | 1/3 |

| Стадия функционирования. Социальные риски | |

| Трудности с набором квалифицированного персонала | 1/4 |

| Недостаточный уровень зарплаты | 1/4 |

| Квалификация кадров | 1/4 |

| Текучесть кадров | 1/4 |

| Стадия функционирования. Экологические риски | |

| Вредные условия труда | 1/2 |

| Складирование отходов | 1/2 |

Риск, связанный с невыполнением договора поставки, имеет очень маленькую вероятность, так как предприятие работает с надежными и проверенными поставщиками. Поставки товаров четко спланированы.

Риск, связанный с неустойчивостью спроса. Если, например, падение спроса произойдет по качественным причинам (несоответствие запросам потребителей по качеству и цене товаров), то в этом случае имеет смысл работать с другими поставщиками, а также более тщательно подходить к планированию собственных затрат с целью уменьшения торговой надбавки.

Риск, связанный с порчей или потерей товара. Данный риск сокращен, так как, во-первых, большинство поставщиков сами доставляют продукцию в оптимальные сроки, во-вторых, у предприятия имеется штатный водитель и автомобиль для перевозки продукции, в-третьих, между цехами налажен процесс переброса товаров во избежание их порчи.

Риск, связанный с действиями конкурентами, достаточно велик, так как их действия могут быть непредсказуемыми, поэтому политика предприятия направлена на внимательное изучение и оценку конкурентов не только в процессе подготовки данного проекта, но и в течение всей деятельности фирмы.

Риск, связанный с износом и ремонтом оборудования, сокращен за счет тщательного подхода к выбору оборудования на подготовительной стадии, а также за счет заключения гарантийных договоров с поставщиками данного оборудования.

Риск, связанный с низкой квалификацией кадров, сокращен за счет тщательного отбора персонала и обучения персонала при приеме на работу.

Риск, связанный с текучестью кадров, сокращен за счет использования предприятием материального и социального стимулирования работников.

Экологические риски сокращены за счет заключения договоров на вывоз мусора, соблюдения санитарно-гигиенических норм на объектах.

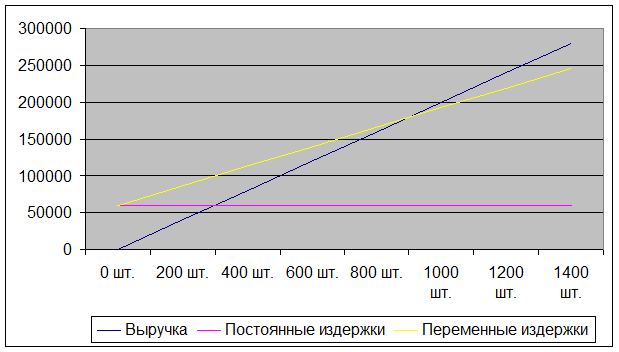

Важной частью расчетов финансового плана является определение порога рентабельности (точки безубыточности). Точка безубыточности характеризует объем продаж, при котором выручка от реализации продукции равна издержкам производства (сумме постоянных и переменных затрат).

Расчет порога рентабельности производится по следующей формуле:

Pr = Vп = FC/((V – VC)/V),

Где Pr – порог рентабельности, Vп – выручка от продаж пороговая; V – выручка от продаж[3] .

Или Кр = FC/(С – VS),

Где Кр – пороговое количество, С – цена за единицу продукции; VS – переменные затраты на единицу продукции.

Кр = 59900 /(200 – 133) = 895 шт.

Точку безубыточности можно найти графически.

Судя по графику запланированный объем продаж намного превосходит пороговый объем, что замечательно скажется на предприятии в плане получения прибыли.