Дипломная работа: Мировой рынок нефти

Мировая добыча нефти в 2006 составляла около 3,8 млрд. т в год, или 30 млрд. баррелей в год. Таким образом, при нынешних темпах потребления, разведанной нефти хватит примерно на 40 лет (таблица 1), неразведанной — ещё на 10—50 лет. Также растёт и потребление нефти — за последние 35 лет оно выросло с 20 до 30 млрд. баррелей в год.

России принадлежит от 6,2 % до 13 % (по разным оценкам) разведанных запасов нефти. Наша страна занимает первое место в мире по трубопроводной торговле природным газом и как экспортер нефти делит пальму первенства с Саудовской Аравией. Сегодня более 90 % экспортируемых российских энергоносителей поставляется в государства Европы.

Таблица 1.

Страны с крупнейшими запасами нефти (По данным BP Statistical review of world energy 2009)[2]

| Страна | Запасы1 | % от мировых запасов | Добыча² | На сколько лет хватит³ |

| Саудовская Аравия | 264,1 | 21,0 | 10846 | 67 |

| Иран | 137,6 | 10,9 | 4325 | 87 |

| Ирак | 115,0 | 9,1 | 2423 | 130 |

| Кувейт | 101,5 | 8,1 | 2784 | 100 |

| Венесуэла | 99,4 | 7,9 | 2566 | 106 |

| ОАЭ | 97,8 | 7,8 | 2980 | 90 |

| Россия | 79,0 | 6,3 | 9886 | 22 |

| Ливия | 43,7 | 3,5 | 1846 | 65 |

| Казахстан | 39,8 | 3,2 | 1554 | 70 |

| Нигерия | 36,2 | 2,9 | 2170 | 46 |

| США | 30,5 | 2,4 | 6736 | 12 |

| Канада | 28,6 | 2,3 | 3238 | 24 |

| Катар | 27,3 | 2,2 | 1378 | 54 |

| Китай | 15,5 | 1,2 | 3795 | 11 |

| Ангола | 13,5 | 1,1 | 1875 | 20 |

| Члены ОПЕК | 955,8 | 76,0 | 36705 | 71 |

| Весь мир | 1258,0 | 100,0 | 81820 | 42 |

Примечания:

1. Оценочные запасы в миллиардах (109) баррелей

2. Добыча в тысячах (10³) баррелей в день

3. На сколько лет хватит нефти, рассчитывается как запасы / добыча

Анализируя таблицу 1, можно сделать вывод, что самый большой запас нефти имеют Ирак и Венесуэла и в дальнейшем возможно эти государства будут ведущими мировыми державами, так как энергетические ресурсы являются главными источниками жизни на земле. Также видно, что если сложить весь запас нефти в мире, то можно сделать вывод, что этого источника энергии хватит лишь на 40-50 лет. И, в последствии, нам необходимо будет искать заменяющий нефть энергетический ресурс.

Ожидается, что мировая нефтедобыча из традиционных источников в период между 2010 и 2020 гг. достигнет своего пика, а затем начнет постепенно снижаться. Поэтому в период 2010-2020 гг. начнут усиленно осваиваться, несмотря на значительные финансовые издержки, «нетрадиционные» источники энергии.[3]

Таким образом, все эти факторы в своей совокупности являются основными факторами – индикаторами в формировании цен на мировом рынке нефти.

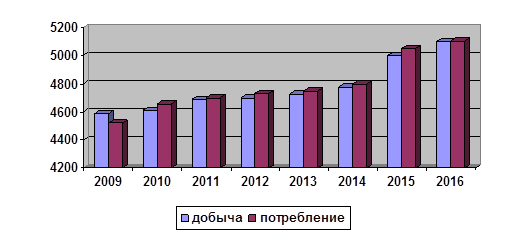

Рис. 1. Прогноз мировой добычи и потребления нефти до 2016 г.

Анализ рисунка 1 показывает, что основными рынками потребления нефти на протяжении ряда лет останутся США, АТР и Европа. В дальнейшем эта ситуация скорее всего сохранится.

Мировой спрос на нефть в среднесрочной перспективе, как прогнозируется, будет продолжать расти.

Прогнозируются относительно высокие темпы прироста потребления нефти. МЭА предусматривает, что в среднем по миру они составят 1,9%, в том числе 0,8% – в промышленно развитых странах, 2,9% - в развивающихся странах с переходной экономикой. Наиболее динамично будет расти этот показатель в Китае (4,6%), Южной Азии (4,2%), в Восточной Азии (3,6%), в Африке и Латинской Америке (2,5%).

Ценовая политика на рынке нефти тоже имеет существенное место. Так например, с конца 2003 до 2005 включительно произошёл новый резкий скачок цен. Цена нефти в феврале 2008 уже превышала «психологическую» отметку в 100 долларов за барель, в марте высокие темпы роста цен продолжились (110 долл.). В мае 2008 года была достигнута цена 135 долларов и далее удерживалась на уровне выше 100 долларов. Максимальная цена нефти сорта WTI (Light Sweet) была достигнута 11 июля 2008 года, превысив 147 долларов за баррель.

Некоторые считают причиной этого скачка цен предполагаемое вторжение США в Иран, по мнению других, он знаменует начало давно ожидаемого нефтяного кризиса, когда истощающимся месторождениям всё труднее удовлетворить растущий спрос на нефть. Большинство аналитиков считают, что эта цена будет снижена (одни называют цифру 40, другие 75 долларов за баррель). В октябре 2008 цена на нефть опустилась ниже 67 долларов за баррель в результате глобального экономического кризиса и достигла своего 12-месячного минимума.

Следует отметить, что рост мировых цен на нефть всегда разгоняет долларовую инфляцию, так как США крупнейший потребитель нефти.

Структура нефтегазового комплекса. В состав нефтяной промышленности России входят нефтедобывающие предприятия, нефтеперерабатывающие заводы и предприятия по транспортировке и сбыту нефти и нефтепродуктов. В отрасли действуют 28 крупных нефтеперерабатывающих заводов (мощность от 1 млн.т/год), мини-НПЗ и заводы по производству масел. Протяженность магистральных нефтепроводов составляет около 50 тыс.км и нефтепродуктопроводов - 19,3 тыс. км.

Структуру отрасли составляют 9 крупных вертикально интегрированных нефтяных компаний. Наиболее мощными из них являются нефтяные компании "Роснефть", "Лукойл", "Сургутнефтегаз", "ТНК-ВР" и "Газпром-нефть". Транспортировка нефти и нефтепродуктов осуществляется предприятиями акционерных компаний "Транснефть" и "Транснефтепродукт".

Природный и попутный нефтяной газ является в настоящее время основным источником обеспечения внутренних потребностей страны в первичных энергоресурсах.[4]

Также немаловажную роль в формировании рынка нефти играют глобализационные процессы мировой экономики. Мировые цены на нефть и курс доллара инрают роль "клапана постоянного давления" для экономического роста мировой экономики.

Нефть (газ и иные традиционные ресурсы) здесь играют роль своеобразного стимулирующего фактора формирования нового инновационного процесса. Рост их цены обуславливает торможение и стабилизацию роста традиционной экономики, что заставляет прикладывать более активные усилия по поиску новых инновационных направлений развития - инновация, подталкиваемая депрессией. Вместе с тем, новый общемировой инновационный процесс, требует для его формирования напряжения всех мировых финансовых ресурсов, в чем собственно и проявляется новый этап глобализационных процессов. С появлением нового (уже глобального) инновационного процесса, темпы роста мировой экономики не только возрастут, одновременно произойдет разрушение традиционных секторов экономики, ставших привычными, что и составит основу торможения динамики со стороны привычек и традиций.[5]

Фундаментальными причинами бума на нефтяном рынке стали возросший спрос на углеводородное сырье, с одной стороны, и ограниченные мощности в добыче нефти (на фоне перебоев с ее поставками) и в нефтепереработке — с другой. При появлении существенного запаса в резервных мощностях добычи нефти и ее переработки влияние спроса и спекулятивных факторов на нефтяные цены будет значительно меньшим, чем сейчас. По моему мнению, в настоящее время формируются предпосылки для реализации именно такого сценария, при котором можно ожидать снижения нефтяных цен в среднесрочной перспективе. При этом необходимо рассчитывать на стабилизацию ситуации в Ираке и прекращение эскалации напряженности вокруг ядерной программы Ирана.

1.2 Структура отрасли и основные поставщики нефтепродуктов

Мировой рынок нефти и нефтепродуктов представляет собой весьма тонкую и чувствительную систему. Его «настрой» зависит от многих факторов: политических, экономических, сезонных, региональных, от положения, складывающегося с танкерным флотом, и т.д. Вместе с тем он достаточно хорошо организован, имеет свои особенности, свои правила игры.

Существуют две формы торговли нефтью и нефтепродуктами: контрактная и спотовая.

Контрактная форма торговли подразумевает ситуацию, при которой покупатель и продавец договариваются о поставках товара в течение определенного периода и часто по фиксированным ценам. В прошлом контракты подписывались на два, три и более лет. Затем этот период сократился, а цены стали более гибкими.