Дипломная работа: Налог на имущество

Налоги являются главным источником доходной части федерального бюджета. “Под налогом понимается обязательный платеж, взимаемый с организации в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и муниципальных образований”[1] .

Существует 3 основные функции налогов:

· фискальная;

· регулирующая;

· распределительная.

Фискальная функция налогов состоит в формировании государственных финансов, которые обеспечивают содержание государства и местного самоуправления. Регулирующая функция проявляется через налоговый механизм – налоговые ставки, льготы, способы налогообложения, в совокупности регулирующие темп и пропорции экономического роста, оказывающие влияние на производство, создающие условия для стимулирования или сдерживания темпов развития определенных отраслей или регионов, усиления или ослабления накопления капитала. Сущность распределительной функции заключается в том, что с помощью налогов регулируется перераспределение национального дохода и решаются основные социальные задачи государства, в том числе, развитие не государственной сферы и социальная поддержка малоимущих слоев общества.

Существуют различные признаки, по которым устанавливаются виды налогов. По характеру взимания налоги принято делить на прямые и косвенные. По уровню взимания налоги и другие обязательные платежи делятся на федеральные, региональные и местные. По объекту налогообложения различаются налоги на доходы, на собственность, на имущество и др.

Все виды налогов подразделяются на два больших класса: прямые и косвенные. Прямые налоги устанавливаются непосредственно на доход или имущество. К косвенным налогам относятся налоги на товары и услуги, оплачиваемые в цене товара или включенные в тариф. Владелец товара или услуги при их реализации получает налоговые суммы, которые перечисляет государству. В данном случае связь между плательщиком (потребителем) и государством опосредована через объект обложения.

Прямые налоги включают подоходный налог с физических лиц, налог на прибыль (доход) предприятий и организаций, налог с имущества, переходящего в порядке наследования и дарения, налог на имущество предприятий и др.

Косвенные налоги ( в отличие от прямых) не связаны непосредственно с доходом или имуществом налогоплательщиков. К косвенным налогом относятся налог на добавленную стоимость (НДС), акцизы, таможенные пошлины. Юридическими плательщиками косвенного налога являются предприятие, производящее товары. Оно непосредственно уплачивает налоги, а потом закладывает его в цену товара, так что реально расплачивается покупатель. Поэтому покупатель не замечает того, что он ежедневно уплачивает налог. Замечено, что бремя прямых налогов переносится населением гораздо более тяжко. Косвенные налоги, наоборот, наиболее приемлемы для государства ввиду своей замаскированности.

С другой стороны, косвенные налоги в гораздо большей степени подрывают имущественное положение слоев населения с низким уровнем дохода, чем богатых, так как, покупая один и тот же товар, они уплачивают одну и ту же сумму налога, что в процентном отношении к их доходу далеко не одинаково.

Федеральные, региональные и местные налоги.

Налоговые платежи, как мы уже знаем, поступают в центральный, региональные и местные бюджеты. Существует определенный порядок распределения поступающих средств. В России в местные бюджеты целиком поступают налоги на имущество физических лиц и земельный налог, налог на наследство или дарение и некоторые незначительные налоги. К региональным налогам в России относятся налог на имущество организаций, налог на недвижимость, налог с продаж, дорожный и транспортный налоги и рядменее значительных налогов. К федеральным налогам относятся налог на добавленную стоимость, акцизы, налог на прибыль предприятий, взносы во внебюджетные фонды, таможенные пошлины и сборы, различные налоги на пользователей природными ресурсами. Поступления от ряда налогов (в России это НДС, налог на прибыль предприятий, акцизы) делятся между центральным и территориальными бюджетами.

В связи с определенными противоречиями между интересами центрального правительства и территориальными экономическими интересами вокруг разделения налоговых поступлений идет политическая борьба. Местные жители и власти заинтересованы, чтобы больше средств поступало в бюджеты штатов, земель, муниципалитетов, общин, так как из этих средств финансируются образование, здравоохранение, благоустройство территории, местное общественное строительство, охрана порядка и окружающей среды. У центрального правительства постоянно не хватает средств на административные и военные расходы, решение глобальных экономических и социальных задач.

Среди ученых занимающихся разработкой проблемы налоговой системы не существует единого мнения в определении термина “налоговая система”. По мнению одних авторов – это “совокупность существующих в государстве налогов, форм и методов из взимания, а также соответствующих государственных органов и учреждений”[2] , по мнению других – это “совокупность институтов и инструментов, используемых государством для централизации части национального дохода в бюджетах всех уровней с последующим перераспределением в интересах государства”[3] . Второе определение кажется нам более полным, оно включает первое определение и дополняет его.

Налоги в их сущности и содержании на практике представляют в виде многообразных форм с множеством национальных особенностей, которые в совокупности образуют налоговые системы разных стран.

Существует три вида подоходного налога по которому и определяется система налогообложения государства. Это регрессивны, прогрессивный и пропорциональный.

Регрессивный налог характеризуется тем, что его средняя ставка снижается по мере возрастания дохода и наоборот. Так, для работников с годовым доходом менее 100 000 рублей ставка единого социального налога, перечисляемого предприятиями и организациями во внебюджетные фонды, является максимальной и составляет 35.6% от фонда оплаты труда (для всех предприятий и организаций) плюс варьируемый процент страхового взноса на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (в зависимости от отрасли, например, в образовании – 0.2%)

Пропорциональный налог , который называют так же налогом, взимаемым по единой ставке, означает взимание налога в равных долях независимо от размера дохода. При пропорциональном подоходном налоге граждане с годовым доходом в 120 000 рублей и 60 000 рублей платят одинаковую налоговую ставку подоходного налога 13%. Человек с более низким доходом в качестве подоходного налога перечисляет за год 7 800 рублей, а человек с более высоким доходом 15 600 рублей. В этом случае и доход и налог более состоятельного человека в два раза больше. Подоходный налог растет пропорционально росту дохода.

Прогрессивный налог предполагает увеличение процентной ставки по мере возрастания дохода. Прогрессивное налогообложение доходов физических лиц используется во многих странах мира. Предположим, американский налогоплательщик с годовым доходом 25000 долларов выплачивает подоходный налог по ставке 20% , а его соотечественник с годовым доходом 100 000 долларов – 40%. За год первый перечислит в бюджет 5 000 долларов, а второй 40 000 долларов. В данном примере при четырехкратной разнице в уровне дохода существует восьмикратная разница в размере подоходного налога. Таким образом, при прогрессивной налоговой ставке подоходный налог увеличивается с ростом дохода в большей пропорции. Прогрессивная система имеет преимущество перед пропорциональной в трех позициях:

· обеспечивает большие поступления в бюджет.

· способствует уменьшению дифференциации доходов населения.

· может регулировать экономические процессы по территориям и отраслям.

Принципы налогообложения

На протяжении всей истории человечества ни одно государство не могло существовать без налогов. Налоговый опыт подсказал и главный принцип налогообложения: «Нельзя резать курицу, несущую золотые яйца», т.е. как бы велики ни были потребности в финансовых средствах на покрытие мыслимых и немыслимых расходов, налоги не должны подрывать заинтересованность налогоплательщиков в хозяйственной деятельности.

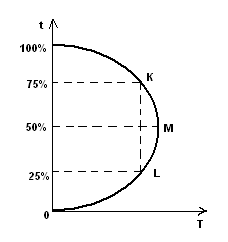

Наглядно это демонстрирует кривая Лаффера, получившая название по имени американского экономиста, обосновавшего зависимость бюджетных доходов от налоговых ставок. Ее смысл в том, что снижение ставок налогов обладает мощным стимулирующим воздействием на экономику. При снижении ставок налогов в конечном счете увеличивается налоговая база: раз выпускается больше продукции, то и налогов собирается больше, хотя это происходит не сразу.

На рис. 1. можно увидеть графическую интерпретацию основной идеи Лаффера. Поступления налогов в госбюджет (T) откладывается на оси абсцисс, на оси ординат – предельная налоговая ставка (t). В данном случае предлагается, что речь идет о ставке подоходного налога. По мере роста налога от 0 до 100% доходы государственного бюджета (налоговая выручка) будет вначале расти от 0 до некоего максимального уровня (точки М, соответствующей, допустим, 50% ставке налога), а затем снежатся опять до 0. Мы видим, что стопроцентная ставка налога дает такие же поступления в бюджет, как и нулевая ставка: налоговые доходы госбюджета просто отсутствуют. Ставка налога, изымающая весь доход, являются ничем иным, как конфискационной мерой, в ответ на которую легальная деятельность будет просто сворачиваться или "уходить в тень"

Рис 1. Кривая Лаффера.

Современные принципы налогообложения таковы:

--> ЧИТАТЬ ПОЛНОСТЬЮ <--