Дипломная работа: Облік аналіз і контроль оподаткування прибутку підприємства

- ефективність використання фінансових ресурсів та фондів;

- можливість використання зобов¢язань перед державою та іншими суб¢єктами господарювання.

Економічний аналіз формування прибутку проводиться шляхом розрахунку показників прибутковості рівня дебету та кредиту заборгованості ефективності використання основних фондів, оборотних засобів, трудових ресурсів. Важливим є також розрахунок коефіцієнтів фінансового стану (фінансової стійкості та кредитоспроможності) підприємства, оскільки рух будь-яких ТМЦ, трудових та матеріальних ресурсів супроводжуються утворенням та витратою трудових коштів. Всі показники мають розраховуватись за встановленою періодичністю та співстявлятись визначення динаміки економічного та фінансового стану підприємства [16].

Джерелом інформації для аналізу є звітність, бухгалтерський баланс та додатки до нього.

В ході проведення аналізу використовуються наступні прийоми:

1 Порівняння, коли розрахункові показники співставляються з відповідними показниками минулого періоду. Для отримання об¢єктивної інформації важливо забезпечувати однорідність даних, що порівнюються, з врахуванням інфляційних процесів та календарних термінів.

2 Групування, тобто об¢єднання інформаційних матеріалів в аналітичній таблиці, що дозволяє виявити взаємозв¢язок різних показників, виділити певні закономірності та тенденції, визначити вплив найбільш суттєвих факторів.

3 У випадку, якщо існує потреба розрахувати вплив певних факторів на зміну комплексного показника, застосовують прийоми різниць та ланцюгових підставок:

- прийом різниць полягає у множені відхилення кількісного фактору на базовий якісний фактор, а відхилення якісного фактору – на звітний кількісний;

- прийом ланцюгових підставок передбачає послідовну зміну кожного базового фактору на звітний, при цьому ступінь впливу кожного фактору визначається шляхом послідовного віднімання: від другого розрахунку віднімається перший, від третього – другий і т.д.

Розробка стратегії управління прибутком передбачає дослідження динаміки прибутку та рентабельності, оцінку факторів, що обумовлюють їх величину, а також визначення достатності прибутку для вирішення завдань виробничого і соціального розвитку підприємства.

Аналіз прибутку базується на використанні наступних джерел інформації: форма № 2 “Звіт про фінансові результати”; форма № 1-кр “Звіт про товарооборот”; форма № 1 “Баланс”.

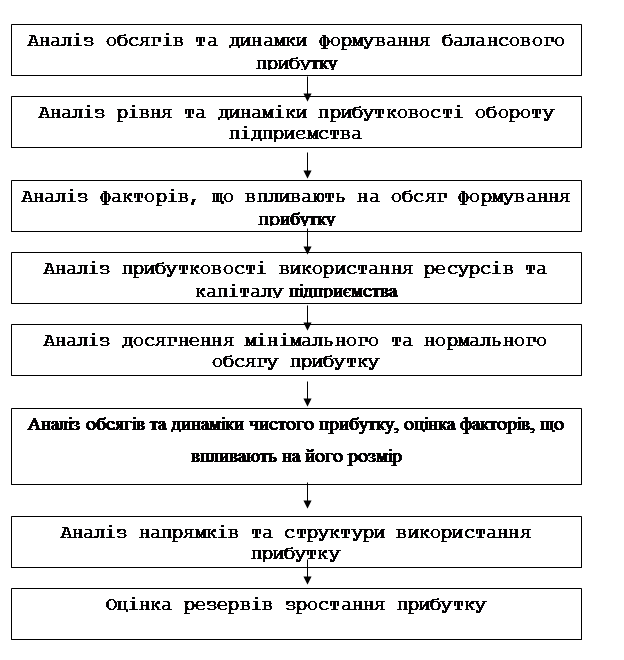

Аналіз формування та використання прибутку підприємства проводиться в декілька етапів (рисунок 1).

Розглянемо методику проведення кожного етапу аналітичної роботи.

Рисунок 1 - Послідовність проведення аналізу прибуткупідприємства.

На цьому етапі роботи обчислюються абсолютні та відносні зміни в обсязі одержаного балансового прибутку, визначаються та аналізуються джерела його формування,: прибуток від торгівельної діяльності, іншої реалізації, позареалізаційних операцій, - оцінюється вклад кожного джерела в формування загального обсягу прибутку [14].

Варто звернути увагу, що основним джерелом формування балансового прибутку для торгівельного підприємства є прибуток від реалізації товарів. Позареалізаційні операції, які безумовно є доцільним резервом збільшення обсягу прибутку, не можуть домінувати, оскільки це не відповідає генеральній стратегії розвитку торгівельного підприємства. Якщо такий факт має місце, це свідчить про диверсифікацію напрямків діяльності підприємства, втрату чисто торгового спрямування, а відповідно і конкурентних переваг на ринку товарів.

Рівень прибутковості обороту визначається порівнянням прибутку від реалізації товарів та товарообороту і показує розміри формування прибутку на одиницю товарообороту або питому вагу прибутку в ціні реалізації товарів. Аналіз прибутковості обороту передбачає обчислення рівня показника та його порівняння з рівнем, досягнутим у попередніх періодах.

Обсяг прибутку підприємства від реалізації товарів залежить від великої кількості факторів, найважливішими з них є:

1 обсяг товарообороту (в поточних цінах);

2 фізична маса товарів, що реалізуються (обсяг товарообороту у співставних цінах);

3 індекс цін реалізації товарів;

4 рівень валового доходу;

5 рівень витрат обігу;

6 рівень прибутковості обороту.

В зв¢язку з тим, що прибуток є функцією від доходів і витрат, для більш глибокого аналізу і виявлення додаткових резервів його росту слід дати кількісну оцінку факторам, що побічно впливають на його величину. До них відносяться: асортиментна структура і склад товарообороту за видами продажу (населенню, дрібний опт, в кредит населенню), структура товарообороту за джерелами надходження товарів (самостійні закупки, через оптові підприємства), за видами комерційних угод (за місцем знаходження контрагента, умовами транспортування, страхуванням, формами розрахунків, валютою платежу і т.д.).

Зміна рівня прибутковості використання ресурсів та капіталу підприємства є суттєвим резервом зростання або фактором зниження загального обсягу балансового прибутку підприємства. Кількісна оцінка впливу цього фактора може проводитися на базі застосування наступної моделі:

![]() (1)

(1)