Дипломная работа: Облік готівкових та касових операцій приватного підприємства "Індустрія Клімату"

Ліквідність підприємства - це можливість у практичній ситуації, що склалася, погасити всі свої зобов’язання перед контрагентами, банками, акціонерами та іншими суб’єктами підприємницької діяльності.

Ліквідність підприємства характеризується співвідношенням величини його високоліквідних активів (грошові кошти та їх еквіваленти, ринкові цінні папери, дебіторська заборгованість) і короткострокової заборгованості. Аналізуючи ліквідність, доцільно оцінити не тільки поточні суми ліквідних активів, а й майбутні зміни ліквідності.

Про незадовільний стан ліквідності підприємства свідчитиме той факт, що потреба підприємства в коштах перевищує їх реальні надходження.

Щоб визначити, чи достатньо в підприємства грошей для погашення його зобов'язань, необхідно передовсім проаналізувати процес надходження коштів від господарської діяльності і формування залишку коштів після погашення зобов'язань перед бюджетом та позабюджетними фондами, а також виплати дивідендів.

Аналіз ліквідності потребує також ретельного аналізу структури кредиторської заборгованості підприємства .

Необхідно визначити, чи є вона "стійкою" чи є простроченою, тобто такою, термін погашення якої минув.

Аналіз ліквідності здійснюється на підставі порівняння обсягу поточних зобов'язань із наявністю ліквідних коштів.

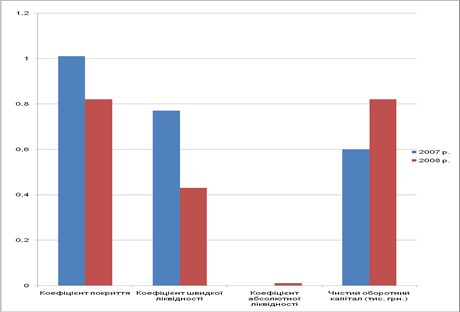

Результати розраховуються як коефіцієнти ліквідності за інформацією з відповідної фінансової звітності (Додаток Б). Обчислені значення показників ліквідності підприємства (табл.2.1):

Таблиця 2.1

Аналіз ліквідності ПП«Індустрія Клімату» за 2007 – 2008 рр.

| Назва показника | Розрахункова формула | Нормативне значення | Роки | Абсолютні відхилення | |

| 2007 | 2008 | ||||

| Коефіцієнт покриття |

Ф.1р.260 Ф.1р.620 | >1 | 1,01 | 0,82 | -0.19 |

| Коефіцієнт швидкої ліквідності |

Ф.1(р.260-р.100-р.110- _ -р.120-р.130-р.140) _Ф.1р.620 | 0,6 – 0,8 | 0,77 | 0,43 | -0,34 |

| Коефіцієнт абсолютної ліквідності |

Ф.1(р.220+р.230+р.240) Ф.1р.620 |

>0 Збільшення | 0 | 0,01 | 0,01 |

| Чистий оборотний капітал (тис. грн.) | Ф.1(р.260-р.620) |

>0 Збільшення | 0,60 | 0,82 | 0,22 |

Наведемо розраховані показники ліквідності підприємства за 2007-2008 роки у вигляді діаграми (рис. 2.2) і проаналізуємо дані табл. 2.1.

Рис. 2.2. Динаміка показників ліквідності коштів ПП «ІндустріяКлімату» у 2007-2008 роках.

Коефіцієнт покриття – це показник, що визначає співвідношення оборотних активів до короткострокової заборгованості і характеризує платіжну спроможність орган