Дипломная работа: Облік власного капіталу комерційного банку в міжнародній обліковій практиці

Для оцінки кредитного ризику статті активів розкриті за географічною ознакою і за кредитними рейтингами контрагентів.

Інформація, подана в примітках, є такою ж важливою, як і інформація в основних звітах.

Застосування такої практики складання звітності надає можливість одержувати інформацію щодо подій та операцій, які є важливими для розуміння змін у фінансовому стані банку і здійснення ґрунтовного аналізу, таким чином сприяє зміцненню довіри до банківської системи країни і збільшенню інвестицій в економіку України.

Як приклад складання річного звіту можна розглянути річний звіт Національного банку України, що розміщений на сторінці Національного банку України в міжнародній комп'ютерній мережі Інтернет, де всі зацікавлені особи можуть з ним ознайомитися, як у межах країни, так і за кордоном.

Отже, банківська система України відіграє важливу роль у формуванні ринкових відносин, здійсненні структурних перетворень, економічному піднесенні країни.

2. Банківська система обліку Канади

По рівню економіки Канада входить до числа семи ведучих промислово розвинених країн світу. У 2006 р. об'єм ВВП склав 842 млрд дол., або 28 тис. дол. на душу населення. По цьому показнику Канада займає шосте місце в світі після США, Швейцарії, Люксембурга, Німеччини і Японії. Зростання економіки країни в 2006 р. досяг майже 4% і запланований на 2007 р. у розмірі зразковий 3% (з врахуванням деякого спаду в економіці США). Інфляція знаходиться в межах від 1 до 3% в рік, безробіття складає 7,8%. За даними компанії KPMG, опублікованим в березні 2006 р., Канада має найнижчий рівень собівартості продукції, що випускається, серед країн великої сімки і випереджає по цьому показнику США на 7,8% і Японію на 29,6%. Важливе місце в економічному потенціалі країни займає сектор фінансових послуг, який за результатами обстеження, проведеного Всесвітнім економічним форумом в 2005 р., займав 6‑е місце серед 53 країн по рівню конкурентоспроможності і перше місце в світі по показнику стабільності.

Фінансовий сектор Канади має вельми диверсифікований характер. Він включає наступних основних учасників: місцеві і іноземні банки, кредитні установи і кооперативні каси, страхові компанії, страхових агентів і брокерів, трастові компанії, взаємні фонди, ділерів по коштовних паперах, пенсійних менеджерів і консультантів по інвестиціях, спеціалізовані фінансові компанії.

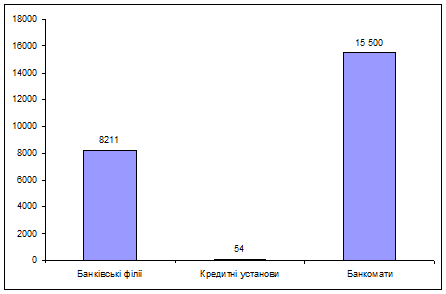

По оцінках Асоціації канадських банків (АКБ), Канада має в своєму розпорядженні одну з найефективніших і надійніших банківських систем в світі. Вона включає 54 кредитових установи із загальним об'ємом активів 1,3 трлн дол., 8211 банківських філій, 15 500 банкоматів. У банківському секторі зайнято 221 000 чіл.

Банківська система Канади у 2006 році

Перша кредитна установа була відкрита в Канаді в 1817 р. Проте формування банківської системи відноситься до 1933 р., коли Комісія Макміллана провела першу перевірку діяльності сектора фінансових послуг, який у той час складався з 10 банків. Слід зазначити, що з тих пір банківська система Канади не зазнала особливих змін в кількісному відношенні, оскільки і сьогодні в країні зареєстровано 11 канадських банків. В той же час сталися інші істотні зрушення, що стосуються, перш за все, значного зростання банківського капіталу, появи нових продуктів, різноманітності пропонованих послуг.

Відповідно до закону про банківську діяльність на території Канади розрізняють двох типів банків: банки категорії I (Sсhedule I banks) і банки категорії II (Sсhedule II banks).

У категорію I включені лише місцеві банки, акціонерами яких є широке коло осіб: у одних руках не може знаходитися більше 10% акцій банку. За станом на червень 2006 р. у цю категорію входили наступні вісім банків: Bank of Montreal, The Bank of Nova Scotia, Canadian Imperial Bank of Commerce, Canadian Western Bank, Laurentian Bank of Canada, National Bank of Canada, Royal Bank of Canada, The Toronto-Dominion Bank.

У категорію II включені всі іноземні банки і ті місцеві кредитні установи, акціонерами яких є обмежене коло осіб: один акціонер може володіти більш ніж 10% акцій. За станом на червень 2006 р. у цю категорію входили три місцеві банки і 43 дочірніх іноземних банка, таких, що отримали канадську банківську ліцензію.

Банківську діяльність умовно можна розбити на чотири основні напрями: обслуговування населення, обслуговування комерційних структур і корпорацій, інвестиційна діяльність, міжнародна діяльність.

Міжнародна діяльність

Канадські банки є основним експортером фінансових послуг і грають значну роль в здійсненні зовнішньоекономічних операцій. 37% банківському прибутку було отримано в 2005 р. за межами Канади. Велика частина міжнародного бізнесу доводиться на США, проте ось вже впродовж багатьох років канадські банки присутні в країнах Британської співдружності, розташованих в зоні Карибського басейну. Останнім часом кредитні установи Канади активно освоюють нові для себе регіони Латинської Америки і Азії.

Канадські банки мають 270 філій і приватних кредитних установ в 60 країнах світу. Кореспондентські стосунки, встановлені з декількома тисячами зарубіжних банків, дають можливість здійснювати міжнародні транзакції без яких-небудь проблем.

Банківська система Канади вважається однією з самих конкурентоздатних в світі. Згідно даним Усесвітнього економічного форуму, спред процентних ставок фінансових установ Канади (своєрідний індикатор конкурентоспроможності) є найнижчим серед промислово розвинених країн світу. Цей показник складає для Канади менше 2%, тоді як для США, наступних безпосередньо за Канадою, він знаходиться на рівні близько 4%.

Активна міжнародна діяльність канадських банків має велике практичне значення. Якісне обслуговування іноземних клієнтів сприяє залученню інвестицій і створенню робочих місць в країні, а підтримка діяльності канадських клієнтів за кордоном укріплює експортний сектор економіки Канади.

Питання банківського регулювання і обліку

Регулювання банківської діяльності є прерогативою федерального уряду і визначається Законом про банківську діяльність, який оновлюється кожні п'ять років. В той же час, враховуючи диверсифікований характер банківських послуг, окремі напрями банківської діяльності (такі як трастові послуги, дилінг коштовних паперів і деякі інші), здійснювані через дочірні структури, підлягають регулюванню на рівні провінцій.

У Канаді питаннями регулювання і нагляду за всіма фінансовими установами займається Служба керівника фінансовими установами (OSFI), яка має статус федерального агентства. Одне із завдань OSFI полягає в тому, аби захистити вкладників від непередбачених втрат в разі ускладнення фінансового положення кредитної установи. З цією метою, зокрема, створена Канадська корпорація страхування вкладів (CDIC).

CDIC страхує вклади кредитних установ, які є членами Корпорації. Страховані засоби включають ощадні і чекові рахунки, термінові вклади, перевідні векселі і дорожні чеки, а також тревел-чекі, видані установами, що входять в CDIC. Корпорація покриває вклади в розмірі до 60 000 дол. на одне обличчя в одному банку.

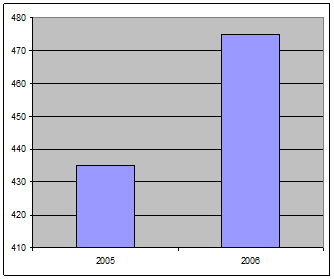

Фонди CDIC утворюються за рахунок страхових внесків, що поступають від членів Корпорації. У 2005 р. банки перерахували Корпорації у вигляді внесків грошові кошти на суму 435 млн дол. У квітні 2006 р. CDIC ввела нову систему виплати страхових внесків, засновану на оцінці різних рисок. Згідно новій системі розмір внеску визначається одним з чотирьох рівнів залежно від рисок, встановлених Корпорацією страхування вкладів.

Динаміка внесків до фонду CDIC

Надійність і стійкість банківської системи