Дипломная работа: Оперативний облiк та контроль витрат цукробурякового виробництва ТОВ Бучач-цукор

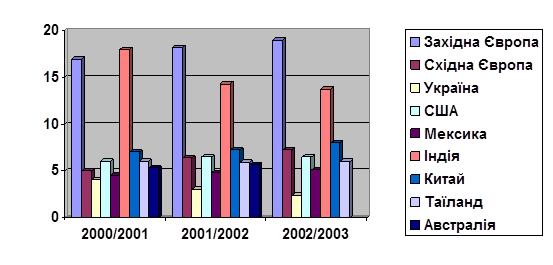

Моніторинг ринку цукру дозволяє зробити висновок про те, що за останні п'ять — шість років світове виробництво цукру збільшилося на 10% (з 110 до 124 млн. т в рік) слідом за ростом його споживання. Регіональний зріз виробництва "солодкого продукту" виділяє Америку, Азію та Європу. Серед самих великих виробників з великим відривом лідирують Індія та Бразилія, що досягли середньорічних обсягів виробництва на рівні 15-16 млн. т, за ними йдуть Китай (7,2 млн. т), США (6,2 млн. т), Таїланд (6,2 млн. т), Мексика (4,7 млн. т), Куба (4,6 млн. т), Франція (4,6 млн. т) та Німеччина (4,5 млн. т) (рис. 3). Україна втратила лідируючі позиції в світовому виробництві цукру: випуск продукту знизився з 5,7 млн. т в 1991 г. до 2,95 млн. т в сезоні 1999/2000 р.[33].

Найбільшу кількість цукру споживається в Азії (Індія, Китай, Пакистан, Індонезія) - 37,9%. Потім йдуть Америка (США, Мексика, Бразилія) та Європа (Росія, Україна, ЄС-15), які разом споживають більше половини "цукрового пирогу". До 8% світового споживання цукру приходиться на Африку, в тому числі ЮАР, Єгипет, Марокко та Алжир.

Найбільшими торговельними партнерами України по експортних поставках є Туркменістан та Молдова, по імпортних - Бразилія, Білорусь, Гватемала та Куба.

Конкурентоспроможність є функцією витрат та доходів, оцінених у світових цінах. Собівартість цукру, виробленого цукровими заводами в Україні, складає близько 450 дол. США / т у кращому випадку, сягаючи аж 750-850 доларів за тонну у багатьох інших випадках.

В останні роки у країнах ЄС базисна ціна на цукрові буряки становила 40 екю/т, або 72 дол. США, на цукор - 954 дол. США / т, в Україні - відповідно 28-29 та 200 дол. США /т за курсом 1999 р. Тобто ціну на цукрові буряки у країні необхідно підвищити мінімум у 2 рази. Становлення єдиного ринку цукру сприятиме значному розширенню виробництва цукрових буряків, що можливо за умови стимулювання виробників системою цін, і відшкодовуватиме витрати виробництва. Однак тільки ціновим механізмом державі не вдасться вирішити всіх питань відродження цукробурякового виробництва. Потрібні нецінові методи підтримки сільських товаровиробників за допомогою механізмів фінансової системи, оподаткування, інвестиційної та амортизаційної політики (рис.1.2.2).

Рис 1.2.2. Динаміка світового виробництва цукру по країнах, (млн. т)[7]

Рис 1.2.2. Динаміка світового виробництва цукру по країнах, (млн. т)[7]

Дослідження показують, що, хоч як не спокусливо приписати слабкість цукрової промисловості України труднощам, пов'язаним із перехідним періодом, але таке припущення буде помилковим.

Об'єктами дослідження ринку цукру є тенденції і процеси розвитку ринку, включаючи аналіз змін економічних, науково-технічних, демографічних, екологічних, законодавчих та інших факторів. Вивченню підлягають також структура і географія ринку, його ємність, динаміка продаж, бар'єри ринку, стан конкуренції, кон'юнктура, можливості й ризики. Основними результатами дослідження ринку є прогноз його розвитку, оцінка кон'юнктурних тенденцій, визначення ємності та основних факторів успіху. На основі цього дослідження визначають найефективніші способи проведення конкурентної політики і можливості виходу на нові ринки, здійснюється сегментація ринку.

За статистичними даними, середній цукровий завод в Україні може переробляти 2670 т цукрових буряків на день, що майже втричі менше, ніж в середньому по країнах ЄС, де переробляються 7500 т на день. Лише 19 із 192 заводів в Україні мають потужність понад і 5000т на день. Багато українських цукрових заводів надзвичайно старі. Із 192 цукроварень 58 було збудовано ще до 1860 року, а ще 66 - до початку сторіччя. У середньому українські цукрові заводи споживають на виробництво 1 тонни цукру вдвічі більше енергії, ніж у країнах ЄС, а екстрагують лише 80% того цукру, що міститься у цукровому буряку (у Німеччині екстрагуються 85%, а на найсучасніших заводах - 90%). Якщо додати, що в буряку, який вирощується в Україні, знижений вміст цукру, то виходить, що лише 12% маси цукрового буряку екстрагується у вигляді цукру, що на 10-12% нижче від рівня ЄС. Білий цукор, що виробляється в Україні, як правило, не відповідає міжнародним стандартам (вміст золи, колір, зернистість), тому на міжнародному ринку його можна продати лише із знижкою (рис.1.2.3).

Рис. 1.2.3. Світові ціни на цукор та собівартість цукру в Україні

Приблизно третина українських цукрових заводів може переробляти імпортний тростинний цукор-сирець. Із загальної кількості цукру, виробленого в Україні в 1986 році — 2,8 млн. т., — приблизно 0,6 млн. т було одержано з імпортованої сировини; в 1986—1990 роках з імпортованої сировини виробляли в середньому 1,8 млн. т із 6,8 млн. тонн.

Потужність української цукропереробної промисловості складає 0,51 млн. т цукрового буряку або близько 55000 т білого цукру на день. Отже, для переробки дуже високого урожаю 1989 року, коли було зібрано 51 млн. т, потрібно було приблизно 100 днів, а для переробки урожаїв останніх років достатньо було б 60 днів. Однак через проблеми, пов'язані з транспортом, браком місця для тимчасового зберігання та енергоносіїв - "цукрова кампанія" триває значно довше, ніж можна було б очікувати, виходячи з теоретичних міркувань. Таким чином, цукропереробна промисловість працює лише на половину від теоретично розрахованої потужності. Залежно від того, наскільки заводи старішають, дедалі більше зростає різниця між теоретично розрахованою потужністю, тобто потужністю, яку можна реалізувати, та потужністю, яку фактично вдається реалізувати.

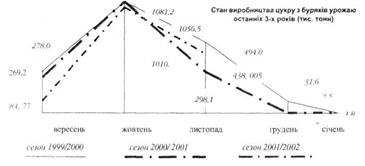

При 80-денній кампанії в Україні для переробки урожаю в 40 млн. т вистачило б мати десь 45 сучасних заводів потужністю в 10000-12000 т на день. Однак будівництво заводу такої потужності коштує приблизно 250 млн. дол. США. Таким чином, для створення в Україні сучасної цукропереробної промисловості потрібно було б інвестувати десятки мільярдів доларів. Навіть якщо не вдаватись до повного оновлення, а обійтися лише частковою та менш дорогою модернізацією наявних заводів, очевидно, що держава не зможе знайти таких коштів. Як і у випадку виробництва цукрового буряку, важко сподіватись на істотне поліпшення існуючої ситуації в цукропереробці без істотного підвищення активності приватних інвестицій. Розглянемо стан виробництва цукру з буряків урожаю за 2000-2001роки (рис.1.2.4).

Рис 1.2.4. Стан виробництва цукру, тис. т [51]

Аналіз цінової політики повинен сприяти такому рівню і співвідношенню цін у досліджуваній галузі, який би дав змогу одержати найбільший прибуток за найменших затрат. У якості об'єкта дослідження виступають затрати на розробку, виробництво і збут товарів (калькуляція витрат), вплив конкуренції з боку інших підприємств і товарів-замінників (порівняння техніко-економічних й споживчих параметрів), поведінка та реакція споживачів відносно ціни продукту (еластичність попиту). Результатом дослідження є вибір найраціональнішого співвідношення "затрати - ціна" (внутрішні умови) і "ціна - прибуток" (зовнішні умови).

Так, вартість сировини, необхідної для переробки 1 т цукру, нижча від роздрібної ціни на величину витрат переробки і реалізації, прибутків підприємств та заготівельно-торговельних організацій, а також на податок на додану вартість.

Різке коливання цін у 1991—1994 рр. негативно вплинуло на співвідношення закупівельної ціни на сировину та цукор. Протягом багатьох років (1963—1990) галузь розвивалась при співвідношенні цін 1:10,2 -14,5. З цієї суми понад 40% надходило до бюджету держави