Дипломная работа: Оптимизация управления товарным ассортиментом на предприятиях розничной торговли

1. Общая валовая маржа, маржинальный доход или маржинальная прибыль (MCA):

MCA = PQ – CQ (1),

где

P – цена единицы продукции;

С – средние переменные затраты на единицу продукции;

Q – количество проданных единиц продукта.

Валовая маржа на единицу продукции (MCU):

MCU = MCA / Q (2)

Процент валовой маржи (MCI):

MCI = MCA/(P*Q) (3)

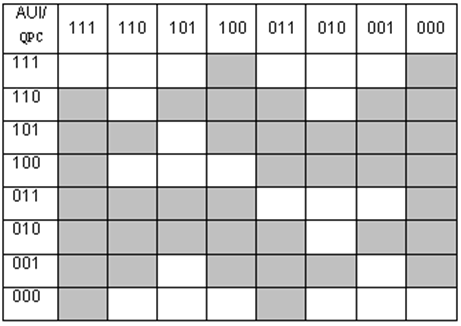

Различным параметрам (Q, Р, С, MСА, MCU, MCI) каждого изделия присваиваются двоичные коды (0 или 1) в зависимости от того, "выгоду" или "проигрыш" относительно среднего взвешенного значения ассортимента дает изделие (по данному конкретному параметру). Каждый изделие товарного ассортимента определяется двумя сериями двоичных кодов 0 или 1. Первая относится к «решающим» параметрам: Q, Р, С, вторая - к «контрольным»: MСА, MCU, MCI. Каждые изделие характеризуется последовательностью из шести цифр 0 и/или 1 в разных сочетаниях. Изделия, которые характеризуются одной и той же серией 0 и 1, имеют одинаковое положение на рынке. Так определяются однородные маркетинговые группы товарного ассортимента. Для одновременного анализа всех изделий необходимо построить таблицу двойного ввода, в вертикальных колонках которой указываются тройки кодов Q, Р, С, а в горизонтальных - тройки кодов МСА, MCU, MCI. Итак, получается матрица, состоящая из 64 ячеек (рис. 1.1)

Рисунок 1.1 – Матрица «Маркон»

Таким образом, из 64 теоретически возможных ячеек остаются только 24 математически возможные ячейки подразделенные на однородные группы (не заштрихованы на рис. 1).

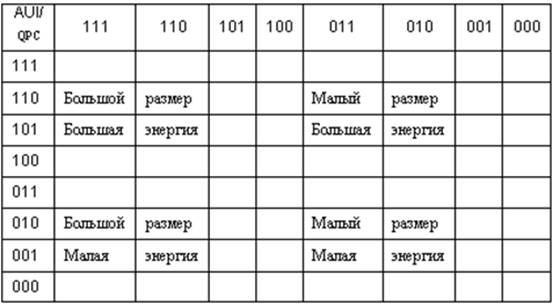

Ячейки, в которых группируются изделия с высоким общим запасом прибыли размещаются в верхней части таблицы. В ее нижней части размещаются ячейки, в которых группируются изделия с низким общим запасом прибыли. Изделия с высоким удельным весом группируются в ячейках левой части таблицы. Изделия с низким удельным весом – в правой части таблицы. При этом специалисты Маркон дали зонам названия, определив маржинальность продукта, как «энергию», а объемные показатели как «размер» (рис.1. 2).

Рисунок 1.2. Значение ячеек таблица «Маркон»

Таким образом, все изделия могут быть введены в таблицу «Маркон» для формирования выводов о развитии и совершенствовании продукции, производстве отдельных товаров. Преимуществом метода «Маркон» является то, что при маркетинговом анализе ассортимента все параметры, характеризующие внутреннюю ситуацию (оборот, количество, общий запас прибыли, цена и др.) используются одновременно. Основной недостаток метода – зависимость результатов анализа от точности переноса переменных затрат на конкретное изделие. Анализ различных методик формирования товарного ассортимента и их особенностей позволили выявить определенное сходство между ними. Все методики основаны, в целом, на исследование рыночного восприятия продукции и на оценке продукции с точки зрения экономической эффективности предприятия. Формирование и реализация ассортиментной политики особенно важны при наличии свободы выбора сферы и направления деятельности. Для формирования ассортиментной политики необходима информация о характеристиках сегментов рынков, товаров, покупательских предпочтений, динамики цен, эти данные требуются для определения условий безубыточной работы и управления совокупной прибылью для оптимизации налогообложения, а также прогнозирования возможных вложений собственных средств компании в развитие бизнеса. В основе формирования ассортиментной политики предприятия лежит тот факт, что каждый товар в ассортименте в той или иной степени оказывает влияние на финансовое состояние предприятия.

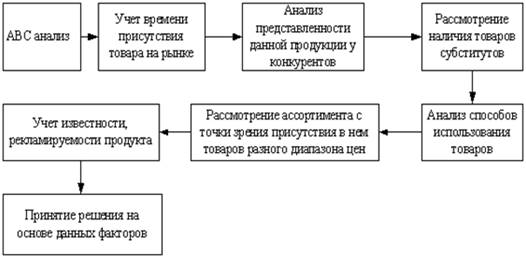

Таким образом, в рамках ассортиментной политики можно предложить алгоритм формирования товарного ассортимента для торговых предприятий (рис 1.3).

Рисунок 1.3 - Алгоритм формирования товарного ассортимента

Для проведения полноценного анализа ассортимента можно совместить несколько известных и универсальных методов, возможных для адаптации к ситуации в конкретной компании. Результаты анализа продуктового портфеля, полученные по различным методам, сравниваются между собой и на основании полученной информации формируются предложения по изменениям ассортимента.

1 ЭТАП: АВС анализ.

Идея метода АВС анализа строится на основании принципа Парето: «за большинство возможных результатов отвечает относительно небольшое число причин», в настоящий момент более известного как «правило - 20 на 80». Данный метод анализа получил большое развитие, благодаря своей универсальности и эффективности.

С помощью этого анализа группы продукции разбиваются по степени влияния на общий результат. Причем принципом группировки может быть величина выручки, получаемая от конкретной группы продуктов, объем продаж или какие-либо другие параметры. Часто выручка более показательна в качестве критерия группировки. Группировка по объему продаж может быть адекватна в том случае, если анализируемые группы продукции однородны по составу и цене. Таким образом, изучая розничные продажи, мы выделяем группу «А» (позиции, сумма долей с накопительным итогом которых, составляет первые 50% от общей суммы параметров), группу «B» (товары, сумма долей с накопительным итогом которых составляет от 50 до 80 от общей суммы параметров) и группу «C» (оставшиеся товары, сумма долей с накопительным итогом которых составляет от 80% до 100% от общей суммы параметров). Для оценки динамики изменения структуры продаж можно также сравнить результаты АВС анализа за текущий период и за предыдущий. После проведения АВС анализа по группам продукции, тот же анализ проводится внутри групп, но не всех, а выборочно, например, только входящих в группы «А» и «В» или выборочно. Очевидно, что необходимо жестко контролировать наличие в ассортименте товарных позиций класса «А». По отношению к товарным позициям класса «B» контроль может быть текущим, а по отношению к позициям класса «С» – периодическим. Таким образом, в ходе АВС-анализа формируется АВС-рейтинг товаров. К определению объектов и параметров анализа можно подойти творчески. Не бойтесь экспериментировать. Сгруппировав товар по одному параметру, сопоставьте полученный результат с другими параметрами. Группа «С» может приносить Вам 20% дохода, составлять 50% товарного запаса и занимать 80% площади склада. Однако помните, непродуманное сокращение товаров группы «С» (20% дохода компании) приведет к тому, что через некоторое время оставшиес