Дипломная работа: Организация анализа и учета готовой продукции

С точки зрения экономики готовая продукция должна иметь:

1 Классификацию и оценку;

2 Образовывать производственную себестоимость.

Кроме того, следует рассмотреть само определение готовой продукции.

Готовая продукция - это продукция основных и вспомогательных цехов, предназначенная для реализации. Она должна быть закончена производством, укомплектована, отвечать требованиям стандартов или техническим условиям, принята службами технического контроля, снабжена паспортом, сертификатом или другими документами, удостоверяющими ее качество и комплектность, сдана на склад, а при сдаче на месте заказчику - оформлена актами приемки или другими документами.

Как уже было указано выше, готовая продукция входит в состав оборотных средств предприятия и отражается по фактической себестоимости, которую можно определить только по окончанию отчетного периода.

Так же рассмотрим теоретические аспекты импорта готовой продукции, которая ввозится как товар.

Для успешного участия во всемирном рынке каждой стране, в том числе и нашей, нужно иметь свою внешнеторговую инфраструктуру, через которую готовая продукция продвигается от одного национального хозяйства к другому. Она включает, прежде всего, материально-техническую базу: склады, оснащенные специальным оборудованием, которое обеспечивает сохранность продукции. Перемещением данного вида актива, как правило занимаются специализированные транспортные организации.

Если страна не обладает внешнеторговой инфраструктурой, - а это относится к большинству развивающихся государств, - она испытывает дополнительные трудности. Ей приходится нести большие расходы, чтобы обеспечить доступ к внешнеторговой инфраструктуре других стран.

Объем готовой продукции, предназначенной для реализации на внешних рынках, для каждого государства определяется в натуральных и стоимостных показателях. При натуральном измерении подсчитывается количество импортируемой продукции (тонны зерна, мяса, метры ткани и т.д.). Соответственно динамика данного вида оборота выражается в индексах физического объема. Эти индексы показывают тенденции в изменении объемов реальных масс изделий. В отличии от них стоимостные показатели отражают не только изменения в количествах благ, но и колебания цен.

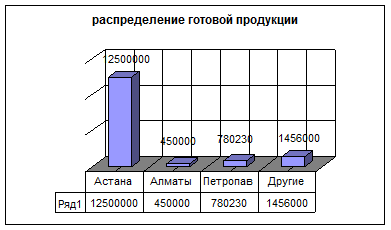

Таблица 1.

Распределение готовой продукции предприятия ТОО «АРА»

по городам РК за 2004 г.

| СТРАНА | 2004 г |

| Астана | 12 500 000 |

| Алматы | 450 000 |

| Петропавловск | 780 230 |

| Другие | 1 456 000 |

График 1 к таблице

Данные графика показывают, что большее количество готовой продукции предприятия было реализовано за период 2004 года в городе Астана, что в стоимостном выражении составило 12 500 000 (Двенадцать миллионов пятьсот тысяч) тенге.

Развитие импорта готовой продукции во многом определяется уровнем цен на мировом рынке. Мировая цена готовой продукции, поступающей во внешнеторговый оборот, отражает ее интернациональную стоимость, изменения соотношения спроса и предложения, а так же степень влияния конкуренции и монополии на всемирном рынке. Экономически менее развитые страны, изготавливающие продукты с большими издержками производства, при продаже своих изделий по мировым ценам теряют часть национальных затрат труда. Но они получают выигрыш от внешней торговли, покупая нужную продукцию на мировом рынке по ценам, более низким, чем национальные издержки. В то же время подрывается выпуск традиционных продуктов в менее развитом государстве, поскольку такие изменения оказываются неконкурентоспособными.

Поскольку национальное хозяйство всех стран в той или иной мере зависит от импорта готовой продукции, который затрагивает экономические интересы разных слоев населения, государство в законодательном порядке устанавливает определенные правила и условия внешней торговли. Исторически сложилось два противоположных вида внешнеторговой политики: протекционизм и свобода торговли.

1.2 Участие готовой продукции во внешнеэкономической деятельности.

Продолжая изучать теоретические аспекты учета готовой продукции, рассмотрим свободу торговли, которая представляет собой внешнеторговую политику, при которой таможенные органы выполняют только регистрационные функции и которая позволяет готовой продукции предприятий участвовать во внешнеэкономической деятельности. В данном случае таможенные органы не взимают экспортных пошлин, не устанавливают каких-либо количественных или иных ограничений на данный вид оборота.

Вся готовая продукция, ввозимая на территорию Республики Казахстан, проходит таможенный контроль. При этом на таможне импортеры, осуществляют таможенные платежи, предусмотренные законодательством, в состав которых входят:

a. Таможенная пошлина;

b. Таможенный сбор за таможенное оформление;

c. Таможенный сбор за хранение продукции;

d. Таможенный сбор за таможенное сопровождение;

e. Сбор за выдачу лицензий таможенными органами Республики Казахстан;

f. Сбор за выдачу квалификационного аттестата специалиста по таможенному оформлению;

g. Плата за предварительное решение.

Размер большинства этих платежей зависит от таможенной стоимости продукции, включающей в себя контрактную стоимость и накладные расходы в иностранной валюте, оплаченные за границей. Если накладные расходы оплачиваются самим поставщиком продукции, то они входят в их контрактную стоимость как один из элементов цены. Если накладные расходы оплачиваются другой фирмой (не поставщиком), они возмещаются покупателем и являются составной частью таможенной стоимости.