Дипломная работа: Организация и контроль налогообложения в бюджетных организациях

— реализация изделий народных художественных промыслов признанного художественного достоинства (за исключением подакцизных товаров), образцы которых зарегистрированы в установленном порядке;

— реализация товаров (работ, услуг), произведенных для собственных нужд организациями и учреждениями уголовно-исправительной системы;

— выполнение научно-исследовательских и опытно-конструкторских работ за счет средств бюджетов, а также средств Российского фонда фундаментальных исследований, Российского фонда технологического развития и образуемых для эта целей внебюджетных фондов министерств, ведомств и ассоциаций; выполнение указанных работ учреждениями образования и науки на основе хозяйственных договоров.

Бюджетные учреждения могут быть освобождены от уплаты НДС, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) не превысила в совокупности 2млн. руб.

1.2 Виды и формы контроля в бюджетной организации

Согласно статье 1 Бюджетного кодекса РФ /20, с. 144/, правоотношения, возникающие в ходе контроля за исполнением бюджетов относятся к бюджетным правоотношениям, и поэтому они регулируются Бюджетным кодексом Российской Федерации, который устанавливает статус участников бюджетного процесса, а также правовые основы порядка и условий привлечения к ответственности за нарушение бюджетного законодательства РФ.

Бюджетные учреждения являются участниками бюджетного процесса. Понятие бюджетного учреждения даётся в статье 161 Бюджетного кодекса РФ. Бюджетное учреждение - организация, созданная органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации, органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических или иных функций некоммерческого характера, деятельность которой финансируется из соответствующего бюджета или бюджета государственного внебюджетного фонда на основе сметы доходов и расходов. Организации, наделенные государственным или муниципальным имуществом на праве оперативного управления, которые не имеют статуса федерального казенного предприятия, также признаются бюджетными учреждениями.

Цель создания бюджетного учреждения – осуществление государством или органами местного самоуправления определённых функций (правоохранительных, оборонных, социальных и т.д.). Действительно, нельзя обеспечить обществу безопасность от внешних врагов, не имея хорошо вооружённую армию и соответствующие учреждения обороны.

Учитывая цель создания бюджетных учреждений, можно предположить, что основным источником финансирования их расходов является соответствующий бюджет. Так, если функции бюджетного учреждения носят государственный характер (полиция, пенсионное обеспечение и др.), то его деятельность целесообразно финансировать из средств федерального бюджета, а если деятельность бюджетной организации носит локальный (местный) характер, то её деятельность должна финансироваться из бюджета субъекта федерации или муниципального образования /19, с. 13/.

Как уже отмечалось, одним из элементов бюджетного процесса является контроль за его ходом. Бюджетный процесс в РФ имеет четыре стадии:

1) Составление проектов бюджета;

2) Рассмотрение и утверждение;

3) Исполнение бюджетов;

4) Отчёт об исполнении бюджетов, государственный и муниципальный финансовый контроль.

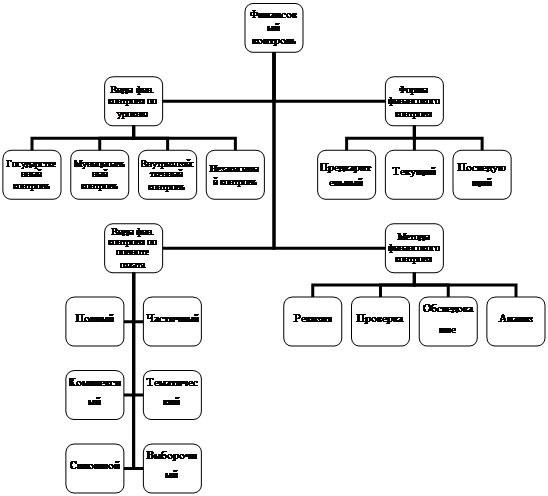

Финансовый контроль за деятельностью бюджетных учреждений затрагивает весь процесс движения финансовых ресурсов, начиная от их формирования и заканчивая получением финансовых результатов от применения этих ресурсов (общественная полезность применения бюджетных средств). Классификация финансового контроля представлена на рис. 1.1 /10, с. 63/.

Рис. 1.1. Классификация финансового контроля

В зависимости от субъектов, осуществляющих финансовый контроль, различают следующие его виды:

— общегосударственный контроль проводится органами государственной власти (Президентом и Правительством РФ, Федеральным Собранием РФ, Министерством финансов РФ, Министерством по налогам и сборам РФ и др.). Главная цель — обеспечить интересы государства и общества по поступлению доходов и при расходовании государственных средств;

— ведомственный контроль осуществляется контрольно-ревизионными управлениями, другими структурами министерств и ведомств, охватывает деятельность подотчетных им предприятий, учреждений и организаций;

— внутрихозяйственный контроль проводится экономическими и финансовыми службами предприятий и организаций. Объект контроля — хозяйственная и финансовая деятельность;

— общественный контроль осуществляют неправительственные организации. Объект контроля зависит от стоящих перед ними задач;

— независимый контроль проводится специальными органами: аудиторскими фирмами и другими службами /10, с. 66/.

По времени проведения финансовый контроль подразделяется на предварительный, текущий и последующий.

Особенностью Российской финансовой системы является преобладание последующего финансового контроля, то есть, основные контрольные функции находят свою реализацию (в том числе относительно контроля за ходом бюджетного процесса) на стадии рассмотрения отчётов о проделанной работе.

Но, тем не менее, реформирование финансовой системы РФ ведёт к внедрению всех форм финансового контроля, применяемых в развитых странах. Так, в статье 265 Бюджетного кодекса РФ законодательно устанавливаются следующие формы финансового контроля, осуществляемого законодательными (представительными) органами и представительными органами местного самоуправления:

— предварительный контроль - в ходе обсуждения и утверждения проектов законов (решений) о бюджете и иных проектов законов (решений) по бюджетно-финансовым вопросам;

— текущий контроль - в ходе рассмотрения отдельных вопросов исполнения бюджетов на заседаниях комитетов, комиссий, рабочих групп законодательных (представительных) органов, представительных органов местного самоуправления в ходе парламентских слушаний и в связи с депутатскими запросами;

— последующий контроль - в ходе рассмотрения и утверждения отчетов об исполнении бюджетов /21, с. 126/.

Предварительный и текущий контроль осуществляют органы Федерального казначейства. Это самый современный вид контроля — "бескровный", без наказаний и без применения каких-либо санкций. Он носит профилактический характер и направлен на предотвращение нарушений.