Дипломная работа: Організація обліку витрат і виходу продукції рослинництва

- традиційні витрати виробництва (діяльності), зокрема витрати на оплату праці, на соціальні заходи, на обов’язковий аудит тощо, є одночасно й валовими витратами.

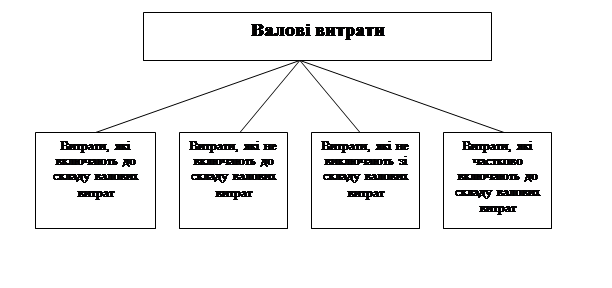

Усі витрати підприємства поділяються на 4 групи (рис.1.1.)

Рис.1.1. Види валових витрат

1.3.Нормативне та інформаційне забезпечення обліку витрат на виробництво та виходу продукції рослинництва

Основним нормативним документом, який визначає правові засади регулювання, організації, ведення бухгалтерського обліку та складання фінансової звітності в Україні, є Закон України «Про бухгалтерський облік та фінансову звітність в Україні». Що стосується витрат на виробництво та виходу продукції, то вони регулюються і опираються при своєму визначенні на цей закон.

Також одним із основних нормативних документів являється Положення (стандарт) бухгалтерського обліку 16 «Витрати», який містить загальні положення, визнання, склад, обрахунки, їх ведення в бухгалтерській звітності. П(С)БО 16 є повним відображенням сутності витрат, дає їм повну характеристику.

Відповідно до П(С)БО 3 «Звіт про фінансові результати», витрати – це зменшення економічних вигод у вигляді вибуття активів або збільшення зобов’язань, які призводять до зменшення власного капіталу. Таке визначення поняття «витрати» передає зміст витрат діяльності, які відображаються у Звіті про фінансові результати, але не виражає сутності категорії «витрати виробництва» на рівні виробничого процесу. Оскільки, відпуск сировини і матеріалів у виробництво не супроводжується ні зміною величини активів, ні зміною величини пасивів, а призводить до змін в структурі активу підприємства.

У податковому обліку використовують поняття «валові витрати», які, відповідно до ст. 5 Закону України «Про оподаткування прибутку підприємства» від 22 травня 1997 року № 283/97-ВР (зі змінами та доповненнями), являють собою суму будь-яких витрат платника податку у грошовій, матеріальній або нематеріальній формах, здійснюваних як компенсація вартості товарів (робіт, послуг), які придбаваються (виготовляються) таким платником податку для їх подальшого використання у власній господарській діяльності. Валові витрати визначаються за правилом першої події з метою обчислення розміру оподаткованого прибутку і на передають зміст поняття «витрати виробництва» з точки зору процесу виробництва. Адже, вартість запасів придбаних для виробництва певної продукції відображається у складі валових витрат одразу після їх оприбуткування на складі, або ж за фактом оплати. А , на витрати виробництва такі видатки відносяться в міру їх списання зі складу на виробництво.

Управлінський облік законодавчо не регламентується, тому не має офіційно затвердженого поняття, яке б відтворювало зміст категорії «витрати виробництва» в управлінському аспекті. В Методичних рекомендаціях з формування собівартості продукції (робіт, послуг) у с/г підприємствах затверджених наказом Державного комітету промислової політики України від 2 лютого 2001 р. №47 для підприємств промислової політики в п.15 зазначається, що витрати на виробництво продукції створюють виробничу собівартість продукції (робіт, послуг) і у виробничій сфері до таких витрат належать усі витрати, пов’язані з функцією виробництва продукції.

Отже, в нормативних джерелах зустрічається поняття «витрати» і відсутнє поняття «затрати». Натомість огляд економічної літератури свідчить про відсутність єдиної точки зору щодо правомірності використання цих двох понять. На думку, В. Сопко потрібне чітке розмежування цих понять. Оскільки, затрати – це термін процесу використання речовин та сил природи у процесі конкретного виду операційної (або не операційної ) діяльності та пов’язані з виготовленням чітко визначеного виду виробу, а витрати – це термін, що характеризує процес придбання ресурсів. М. Врубльовський вважає, що поняття «затрати на виробництво» і «витрати виробництва» є тотожними, оскільки в основі їх визначення лежить вартісна оцінка основних засобів, матеріальних, трудових ресурсів, спожитих у виробництві. Під «витратами виробництва» він розуміє амортизацію і вартість матеріальних і трудових ресурсів підприємства, спожитих за певний період часу в процесі основного і допоміжного виробництва. О. Каверіна відмічає, що в російських нормативних і учбових виданнях для визначення поняття «спожиті ресурси» або «гроші», які необхідно заплатити за товари і послуги у більшості випадків використовують як синоніми три поняття: «затраты», «расходы», «издержки».

В іноземних виданнях з бухгалтерського обліку, зазначається, що англійський термін «costs», який можна перекласти на українську мову як «затрати» чи «витрати», має велику кількість значень. У найбільш загальному розумінні витрати – це представлена в грошовому вираженні величина ресурсів, використаних на певні цілі. Для більш точного визначення цього терміна запропоновано вживати разом з ним додаткове слово, яке б розширювало та уточнювало зміст вихідного поняття в конкретних ситуаціях. Наприклад, «costsofproduction», що в перекладі з англійського означає «витрати (або затрати) виробництва».

Аналіз літературних джерел свідчить, що поняття «витрати виробництва» своїм корінням сягає творів В. Петті, в «Трактаті про податки та збори» якого викладено теорію складу витрат виробництва та сформульовано закон вартості. Особливої уваги заслуговує трудова теорія вартості К. Маркса, оскільки радянські економісти в своєму розумінні поняття «витрати виробництва» довгий час наслідували основні положення цієї теорії. К. Маркс у третьому томі «Капіталу» формулює наступні поняття:

1) «суспільні витрати виробництва» товару, які складаються з затрат живої (необхідної і додаткової) праці та втіленої у засобах виробництва праці на виробництво продукції;

2) «капіталістичні (індивідуальні) витрати виробництва», які являють собою «…еквівалент або вартість, яка заміщує в товарі капітальну вартість с + v , витрачену у вигляді елементів виробництва»

Тобто, суспільні витрати виробництва характеризують вартість виробництва товару для суспільства і дорівнюють с + v + м . А, капіталістичні витрати виробництва визначаються витратами капіталу товаровиробника і обмежуються лише часткою вартості товару, яка повертає лише те, скільки коштує товар самому капіталістові: с + v . Т. Мальтус вважав, що вартість товарів по величині дорівнює витратам на їх виробництво, які включають затрати на виробництво продукту «безпосередньої» живої праці, «нагромадженої праці» в засобах виробництва та додаткову кількість праці, яка відповідає прибуткові на авансовий капітал. Категорія «витрати виробництва» розглядалася і в працях представників неокласичної теорії вартості. Зокрема, А. Маршал виділяв поняття:

1) «реальні витрати для виробництва» - затрати різних видів праці, прямо чи опосередковано зайнятої у виробництві товару разом з очікуванням, необхідним для нагромадження застосованого в його виробництві капіталу;

2) «(грошові) витрати виробництва» - суми грошей, доводиться платити за всі зусилля і жертви для виробництва товару.

А. Маршал вважав, що «витрати виробництва для виготовлення певної кількості даного товару дорівнюватимуть цінам пропозиції відповідних кількостей факторів його виробництва».

Отже, прослідкувавши трактування категорій «витрати виробництва» від класиків до неокласиків політичної економії, можна зробити висновок пор те, що підходи до вивчення цієї категорії змінювалися разом з поступовим нівелюванням протистояння між працею та капіталом.

Радянські економісти, за часів командно-адміністративної системи господарювання, в своєму розумінні витрат виробництва довгий час наслідували положення трудової теорії вартості К. Маркса. Така ситуація склалася і в бухгалтерській сфері про, що свідчить тлумачення поняття «витрати виробництва» в роботах В. Палія, А. Маргуліса.

Питання про стандартизацію обліку сільськогосподарської діяльності було поставлено МФБ в 1994 році. У грудні 2000 року був затверджений міжнародний стандарт бухгалтерського обліку МСБО 41 «Сільське господарство», який було рекомендовано застосовувати з 01.01.2003 року. З 2004 року МСБО 41 в якості національного почав застосовуватись в Новій Зеландії. Аналогічний стандарт № 35 «Само створювані та відтворювані активи» прийняла Австралія. У розвинутих країнах поки що цей стандарт не знаходить застосування. З країн колишнього СРСР положення МСБО 41 враховані при розробці аналогічних національних стандартів: у Молдові НСБО 5 «Особливості обліку на сільськогосподарських підприємствах» та деяких Середньоазіатських республіках.

Розробкою цього стандарту в Україні займався науково-дослідний інститут при Міністерстві фінансів України із залученням науковців та викладачів по обліку в сільському господарстві. Розроблений П(С)БО 30 «Біологічні активи», затверджено Наказом Мінфіну України № 790 від 05.12.2005р. набранням чинності з 01.01.2007р. В роз’яснення застосування П(С)БО 30 розроблені та затверджені Наказом Мінфіну України № 1315 від 29.12.2006р. Методичні рекомендації з бухгалтерського обліку біологічних активів. Для застосування П(С)БО 30 Мінфіном України внесено зміни до Плану рахунків та деяких П(С)БО (Наказ № 1176 від 11.12.2006р.). Вищезазначені нормативні документи наведено в додатках до цього Посібника.

Основні зміни, що вносяться П(С)БО 30 «Біологічні активи» в організацію обліку сільськогосподарської діяльності по рослинництву наведені в додатку Ж. Це зміни до: об’єктів обліку; плану рахунків; оцінки активів.

Перш за все, П(С)БО 30 вводяться нові об’єкти обліку – «Біологічні активи», що являють собою живі організми (рослини, тварини), які вирощуються підприємством з метою отримання сільськогосподарської продукції або утримуються ним з метою отримання інших вигод. Змінюються назви існуючих об’єктів обліку: «Робоча і продуктивна худоба» - на «Довгострокові біологічні активи тваринництва»; «Багаторічні насадження» - на «Довгострокові біологічні активи рослинництва», «Тварини на вирощувані і відгодівлі» - на «Поточні біологічні активи тваринництва». Окрім того, об’єктами обліку стають «Поточні біологічні активи рослинництва» - площі певних сільськогосподарських культур, що вирощуються підприємством. Чого раніше не було (додаток Ж).

Суть цих нововведень не в механічній зміні назв об’єктів обліку, а у визнанні необхідності і появі можливості окремого відображення в обліку і звітності специфічних активів, що живуть, приростають, відтворюються, а, звідси, повинні бути окремо виділені і мати особливу оцінку. Останнє обумовлює і запровадження даним стандартам інших змін в організації обліку.

РОЗДІЛ 2

ФІНАНСОВО-ЕКОНОМІЧНИЙ АНАЛІЗ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

Об’єктом дослідження дипломної роботи є товариство з обмеженою відповідальністю “Елеватор “Чиста криниця” іменоване в подальшому Товариство, створене у відповідності до Конституції України, Цивільного кодексу України, Господарського кодексу України, Законів України “Про господарські товариства”, “Про зовнішньоекономічну діяльність”, інших законодавчих та нормативних актів та згідно з рішенням загальних зборів засновників.

Товариство від 21 липня 2005 року є правонаступником майнових і немайнових прав та обов’язків, приватної агрофірми “Дружба” в частині переданого йому майна у відповідності до балансу і актів приймання-пе?