Дипломная работа: Організація та методологія управління фінансовими ресурсами підприємства

В іноземних літературних джерелах фінансування за рахунок нерозподіленого прибутку та амортизаційних відрахувань досить часто позначають також як Cash-flow-фінансування.

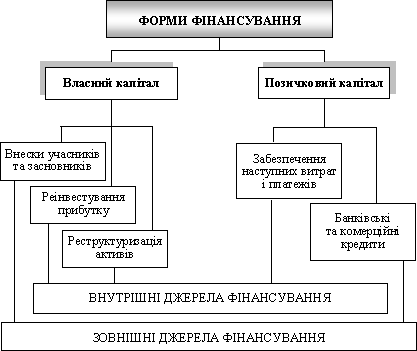

Позичковий капітал, як і власний, може бути мобілізований із зовнішніх та внутрішніх джерел. До зовнішніх джерел формування позичкового капіталу належать:

кредити банків (довго- і короткострокові);

кредиторська заборгованість за матеріальні цінності, виконані роботи, послуги;

заборгованість за розрахунками (з одержаних авансів, з бюджетом, з оплати праці тощо).

До внутрішніх джерел формування позичкового капіталу можна віднести:

нараховані у звітному періоді майбутні витрати та платежі (у т. ч. так звані стійкі пасиви);

доходи майбутніх періодів.

Як джерела фінансування можна розглядати фінансові ресурси підприємств, що формуються в результаті реструктуризації активів, під чим розуміють заходи, пов’язані зі зміною складу та структури окремих позицій активів. У рамках реструктуризації активів розглядають також амортизаційні відрахування і кошти, які одержує підприємство в результаті дезінвестицій. Щоправда, дискусійним є питання віднесення дезінвестицій до зовнішніх джерел фінансування. Загальний огляд форм фінансування та їх класифікацію подано на рис. 1.2.

Рис. 1.2. Форми фінансування підприємства

У підприємств можуть бути різні альтернативи залучення капіталу. Звичайно, не можна надати однозначних рекомендацій щодо вибору тієї чи іншої форми фінансування. В одних випадках фінансові ресурси слід формувати через збільшення власного капіталу, в інших — на основі залучення додаткових позичок. Для одних підприємств вигіднішою є можливість використовувати внутрішні джерела фінансування, для інших — зовнішні. Фінансовий менеджер під час прийняття рішень щодо вибору найбільш прийнятної форми фінансування повинен скористатися відповідними критеріями.

Для прийняття правильних фінансових рішень слід зважати на критерії, за допомогою яких можна оцінити переваги та недоліки залучення позичкового і власного капіталу, зовнішніх і внутрішніх джерел фінансування тощо. До типових критеріїв можна віднести такі:

Прибуток/рентабельність. Слід розрахувати, яким чином та чи інша форма фінансування вплине на результати діяльності підприємства. При цьому необхідно виходити з того, що рентабельність активів підприємства повинна перевищувати вартість залучення капіталу, а також враховувати, що зростання частки заборгованості в структурі капіталу в окремих випадках може привести до підвищення прибутковості підприємства, а в інших — навпаки.

Ліквідність. Фінансист повинен розрахувати, яким чином форма фінансування вплине на рівень теперішньої та майбутньої платоспроможності підприємства. Вхідні та вихідні грошові потоки слід координувати таким чином, щоб у будь-який час підприємство було спроможним виконати свої поточні платі