Дипломная работа: Основы финансового планирования на предприятии

устанавливаются рациональные пропорции распределения финансовых ресурсов на внутрихозяйственные нужды (расширение и перевооружение производства, материальное стимулирование, удовлетворение социальных потребностей членов трудового коллектива) или вложение их в дела других предприятий и организаций (долевое участие в формировании уставных капиталов, покупка ценных бумаг и другие операции на финансовом рынке);

определяются целесообразность и экономическая эффективность планируемых капиталовложений; выявляются внутренние резервы производства и повышения его рентабельности на базе имеющихся материальных и трудовых ресурсов, производственных мощностей, а также перспективы внедрения достижений научно-технического прогресса и совершенствования производства.

Планирование в странах с развитой рыночной экономикой осуществляется по различным схемам: «снизу вверх» (децентрализовано); «сверху вниз» (централизованно) и «интерактивно» (во взаимодействии). Если планирование ведется в двух разрезах, то, как правило, долгосрочные стратегические планы разрабатываются на уровне корпорации, а среднесрочные на уровне структурных подразделений. Эти схемы планирования используются в российских условиях.

При децентрализованном планировании «снизу вверх» цели, стратегии планирования, производственные планы – все инициируются оперативными подразделениями предприятия. Задачами планового отдела в таких корпорациях являются установление форм плановых документов и координация плановой деятельности. Однако это не исключает, что стратегические идеи могут быть выдвинуты высшим руководством. Планирование «снизу вверх» указывает лишь на иерархическую ступень составления планов, но никоим образом не умаляет их качества.

Централизованная модель планирования – «сверху вниз» означает более важную роль планового отдела предприятия. В Японии довольно часто, особенно в специализированных компаниях, планы разрабатываются плановым отделом штаб-квартиры при определенном участии структурных подразделений и отдела труда корпорации. При интерактивном планировании идеи формируются и стратегии вырабатываются в процессе взаимодействия по вертикали. Плановый отдел накапливает информацию, получаемую от подразделений, и ставит вопросы перед высшим руководством. Рыночные, финансовые стратегии могут вырабатываться плановыми службами корпорации и осуществляться на уровне корпорации в целом.

Итак, финансовое планирование базируется на познании и использовании объективно действующих законов и закономерностей, формулируемых экономической теорией, оно может осуществляться централизованно и децентрализованно. Финансовое планирование - это процесс разработки и контроля системы финансовых планов, охватывающий все стороны деятельности организации и обеспечивающий реализацию финансовой стратегии и тактики на определенный период времени.

1.2 Виды финансовых планов и их роль в управлении предприятием

В зависимости от прогнозируемого периода движения финансовых ресурсов финансовые планы делятся на перспективные, стратегические (составляемые на три, пять и более лет); среднесрочные, годовые; оперативные (разрабатываемые на месяц, 15 дней, декаду, пятидневку) (рисунок 4). Сроки разрабатываемых планов определяют сферы планирования.

Финансовое планирование на предприятии включает в себя три основные подсистемы: перспективное финансовое планирование; текущее финансовое планирование; оперативное финансовое планирование.

Рис. 4. Подсистемы финансового планирования

Каждой из этих подсистем присущи определенные формы разрабатываемых финансовых планов и четкие границы периода, на который эти планы разрабатываются. Все подсистемы финансового планирования находятся во взаимосвязи и осуществляются в определенной последовательности. Исходным этапом планирования является прогнозирование основных направлений финансовой деятельности предприятия, осуществляемое в процессе перспективного планирования. На этом этапе определяются задачи и параметры текущего финансового планирования. В свою очередь база для разработки оперативных финансовых планов формируется именно на стадии текущего финансового планирования.

Перспективное финансовое планирование определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства, оно является главной формой реализации целей предприятия. Перспективное финансовое планирование в современных условиях охватывает период от 1 года до 3 (редко – до 5) лет. Однако такой временной интервал носит условный характер, поскольку зависит от экономической стабильности в стране деятельности, возможности прогнозирования объемов финансовых ресурсов и направления их использования [10, с.291].

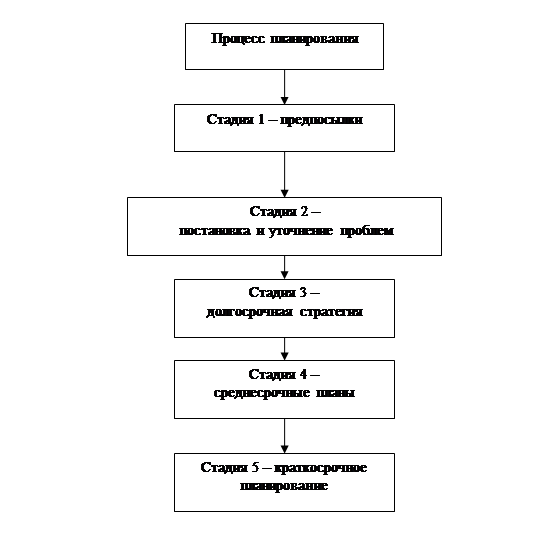

Перспективное планирование включает разработку финансовой стратегии предприятия и прогнозирование финансовой деятельности. Разработка финансовой стратегии представляет собой особую область финансового планирования, так как, являясь составной частью общей стратегии экономического развития предприятия, она должна согласовываться с целями и направлениями, сформулированными общей стратегией. Вместе с тем финансовая стратегия сама оказывает значительное влияние на формирование общей стратегии экономического развития предприятия. Происходит это в силу того, что изменение ситуации на финансовом рынке влечет за собой корректировку финансовой, а затем, как правило, и общей стратегии развития предприятия. В целом финансовая стратегия представляет собой определение долгосрочных целей финансовой деятельности предприятия и выбор наиболее эффективных способов и путей их достижения. Процесс формирования финансовой стратегии предприятия включает в себя следующие основные этапы: определение периода реализации стратегии; анализ факторов внешней финансовой среды предприятия; формирование стратегических целей финансовой деятельности; разработка финансовой политики предприятия; разработка системы мероприятий по обеспечению реализации финансовой стратегии; оценка разработанной финансовой стратегии. Процесс планирования можно представить в виде модели, которая включает 5 стадий. Отметим основные задачи каждой из них (рисунок 5).

Стадия 1 – предпосылки. Собирается информация и составляется прогноз будущего положения предприятия. Выявляются как возможности, так и угрожающие факторы. На первом этапе анализируются финансовые показатели деятельности предприятия за предыдущий период на основе важнейших финансовых документов – бухгалтерского баланса, отчета о прибылях и убытках, отчета о движении денежных средств. Основное внимание уделяется таким показателям, как объем реализации, затраты, размер полученной прибыли. Проведенный анализ дает возможность оценить финансовые результаты деятельности предприятия и определить проблемы, стоящие перед ней.

Рис. 5. Процесс финансового планирования

Стадия 2 – постановка и уточнение проблем. Определяются уровни притязаний (например, темп роста производства должен быть не меньше 5% в год). Затем исходя из текущей политики предприятия прогнозируются результаты (получили, например, темп роста 1% в год). Полученные результаты сравниваются с уровнем притязаний и выявляются разрывы (в нашем примере 4%). Далее осуществляется поиск стратегий, позволяющих ликвидировать обозначившиеся разрывы.

Второй этап – это разработка финансовой стратегии и финансовой политики по основным направлениям финансовой деятельности предприятия. На этом этапе составляются основные прогнозные документы, которые относятся к перспективным финансовым планам и включаются в структуру бизнес-плана в том случае, если он разрабатывается на предприятии.

Стадия 3 – долгосрочная стратегия. Для ликвидации разрывов между желаемыми и прогнозными значениями показателей разрабатываются новые стратегии «продукт-рынок». Например, определяются возможности развития новых производств, создания зарубежных филиалов, совместных инициатив, вертикальной интеграции. Изучаются возможности расширения производства, снижения издержек. Здесь может использоваться матрица «рост-доля рынка». Эта стадия планирования является наиболее важной.

Стадия 4 – среднесрочные планы. Они разрабатываются на базе принятой долгосрочной стратегии. Намечаются среднесрочные проекты и их хронологическая последовательность. В свою очередь на их основе определяются стратегические цели и разрабатываются планы отделений компаний. Затем составляются сводные среднесрочные планы, в том числе и финансовый.

Стадия 5 – краткосрочное планирование. Основные задачи – конкретизация показателей среднесрочных планов на текущий год и оценка выполнения относительно долгосрочных планов и текущего, краткосрочного плана [23, с.348].

Значение финансового планирования для предприятия состоит в том, что оно: воплощает выработанные стратегические цели в форму конкретных финансовых показателей; предоставляет возможности определения жизнеспособности финансовых проектов; служит инструментом получения внешнего финансирования. Важным моментом при разработке финансовой стратегии предприятия является определение периода ее реализации. Продолжительность этого периода зависит в первую очередь от продолжительности периода формирования общей стратегии развития предприятия. Кроме этого, на него воздействуют и другие факторы, такие, как: динамика макроэкономических процессов; изменения, происходящие на финансовом рынке; отраслевая принадлежность и специфика производственной деятельности предприятия.

Достаточно важное внимание в процессе формирования финансовой стратегии отводится анализу факторов внешней среды путем изучения экономико-правовых условий финансовой деятельности предприятия, кроме этого, особое внимание отводится учету факторов риска. В результате разработки системы мероприятий, обеспечивающих реализацию финансовой стратегии, на предприятии формируются «центры ответственности», определяются права, обязанности и меры ответственности их руководителей за результаты реализации финансовой стратегии предприятия. В заключении разработки финансовой стратегии предприятия является оценка эффективности разработанной стратегии, которая осуществляется по нескольким параметрам.

Во-первых, оценивается, насколько разработанная финансовая стратегия согласовывается с общей стратегией предприятия, путем выявления степени согласованности целей, направлений и этапов реализации этих стратегий.

Во-вторых, оценивается согласованность финансовой стратегии предприятия с прогнозируемыми изменениями во внешней предпринимательской среде.

В-третьих, оценивается реализуемость разработанной финансовой стратегии, т.е. рассматриваются возможности предприятия в формировании собственных и привлечении внешних финансовых ресурсов. В заключение оценивается результативность финансовой стратегии. Такая оценка может быть основана на прогнозных расчетах различных финансовых показателей, а также на основе прогноза динамики нефинансовых результатов реализации разработанной стратегии, таких, как рост деловой репутации предприятия, повышение уровня управляемости финансовой деятельностью его структурных подразделений [5, с.401].

Основу перспективного планирования составляет прогнозирование, которое является воплощением стратегии предприятия на рынке. Прогнозирование состоит в изучении возможного финансового состояния предприятия на длительную перспективу. Прогнозирование базируется на обобщении и анализе имеющейся информации с последующим моделированием возможных вариантов развития ситуаций и финансовых показателей. Важный момент при осуществлении прогнозирования – признание факта стабильности изменения показателей деятельности предприятия от одного отчетного периода к другому.

Система текущего планирования финансовой деятельности предприятия основывается на разработанной финансовой стратегии и финансовой политике по отдельным аспектам финансовой деятельности. Данный вид финансового планирования заключается в разработке конкретных видов текущих финансовых планов, которые дают возможность предприятию определить на предстоящий период все источники финансирования ее развития, сформировать структуру ее доходов и затрат, обеспечить ее постоянную платежеспособность, а также определить структуру активов и капитала предприятия на конец планируемого периода.

Результатом текущего финансового разработка трех основных документов: плана движения денежных средств; плана отчета о прибылях и убытках; плана бухгалтерского баланса. Основной целью построения этих документов является оценка финансового положения предприятия на конец планируемого периода. Текущий финансовый план составляется на период, равный одному году, с разбивкой по кварталам, так как такая периодизация соответствует законодательным требованиям к отчетности. Текущие финансовые планы предпринимательской деятельности предприятия разрабатываются на основе данных, которые характеризуют: финансовую стратегию предприятия; результаты финансового анализа за предшествующий период; планируемые объемы производства и реализации продукции, а также другие экономические показатели операционной деятельности предприятия; систему разработанных на предприятии норм и нормативов затрат отдельных ресурсов; действующую систему налогообложения; действующую систему норм амортизационных отчислений; средние ставки кредитного и депозитного процентов на финансовом рынке и т.п. Для составления финансовых документов в ?