Дипломная работа: Основы организации безналичных расчетов

- более быстрого исполнения платежей в связи с прямым взаимодействием с филиалами;

- сокращение платы за расчетные услуги внешних платежных систем;

- снижения внутренних расходов банка благодаря внедрению автоматизированной платежной системы;

- уменьшение потерь, обусловленных финансовыми злоупотреблениями;

- усиление финансового контроля.

Клиринг, как платежная система – это организация взаимозачетов между клиентами кредитных структур, реализуемая банками от их имени и за их счет. Отметим, что в современной России клиринг не имеет существенного распространения, и по оценкам Банка России составлял по итогу 2006 г. не более 1-2% от стоимостного оборота.

Платежные системы с использованием банковских пластиковых карт- основным назначением платежной системы, построенной на основе пластиковых карт, является выполнение расчетов между поставщиком услуги/товара (продавцом) и потребителем услуги/товара (покупателем), который предъявил к оплате платежную карту. При этом важно подчеркнуть, что эти расчеты производятся в безналичной форме.

Кроме того, платежная система обеспечивает получение наличных денег держателем карты как в специальных устройствах-банкоматах, так и в операционных кассах, предоставляющих такие услуги. Оформление эффективной электронной платежной системы России – одна из стратегических задач деятельности Центрального Банка. Безопасная и эффективная национальная платежная система, от которой зависит бесперебойность внутренних и трансграничных расчетов и платежей способствует развитию составных частей информационной экономики ХХI века. Исследования Банка международных расчетов в Базеле хотя и сыграли решающую роль в разработке принципов функционирования значимых платежных систем, однако не были направлены на укрепление национальных институтов, так как они рассматривают национальные платежные комплексы в роли операторов глобальной платежной системы. [см.34 , с. 2]

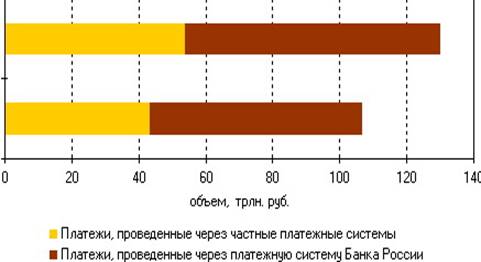

В структуре безналичных платежей значительную часть составляют платежи, проведенные платежной системой Банка России, на 2005 год платежи проведенные через платежную систему Банка России составили: 49,8% от общего количества платежей и 66,1 от общего объема платежей.

Постоянно высокий уровень платежей, проводимых через платежную систему Банка России, обусловлен эффективным и бесперебойным ее функционированием, а также тем, что использование для расчетов кредитными организациями средств, размещенных на счетах в Центральном банке Российской Федерации, имеющих нулевой кредитный риск, минимизирует их финансовые риски. Однако параллельно с активным развитием платежной системы Банка России значительными темпами развиваются и частные платежные системы, что позволяет кредитным организациям и их клиентам осуществлять выбор оптимальных вариантов проведение своих платежей.

Структура безналичных платежей проведенных в РФ 2004 – 2005 г.г.

|

Рисунок 1.2

Основными платежными инструментами в структуре безналичных расчетов остаются платежные поручения, по данным официально сайта Центрального Банка России в 2006 году они составляли 77,1% по количеству и 90, 6 % по объему платежей.

Преобладание данной формы расчетов обусловлено ее широким применением как по платежам за товары и услуги, так и по операциям нетоварного характера, в основном, при перечислении налогов, сборов и иных обязательных платежей в бюджеты всех уровней и во внебюджетные фонды, а также интенсивным распространением электронных платежей, осуществляемых на основании платежных поручений, что позволяет максимально сократить сроки проведения платежей.

Такие платежные инструменты, как платежные требования, инкассовые поручения, аккредитивы и чеки, эмитируемые кредитными организациями используются незначительно по данным Центрального Банка: 1,9% по количеству и 0,7% по объему платежей.

Через платежную систему России с использованием электронной технологии проведено 72,3% от общего количества платежей и 84,0% от общего объема платежей, с использованием бумажной технологии - 27,7 и 16,0% соответственно. Если в межбанковских расчетах преобладают электронные платежи, то в системах расчетов между клиентами одного подразделения кредитной организации значительную долю составляют платежи с использованием бумажной технологии, так как скорость их проведения, как правило, удовлетворяет требованиям клиентов.

1.2 Принципы и механизм безналичных расчетов

В настоящее время к безналичным расчетам предъявляются довольно жестокие требования. Они должны быть бесперебойны, своевременны, надежны, безопасны, экономичны. Для соблюдения всех этих требований, система безналичных расчетов должна строится на основе определенных принципах.

О важности формирования принципов свидетельствует то внимание которое уделяется этому вопросу европейскими странами.

В 1998 году Комитет по платежным и расчетным системам Банка международных расчетов учредил Рабочую группу для определения принципов, на основе которых должны основываться платежные системы всех стран. В 1999 году Рабочая группа сформировал Ключевые принципы для системно значимых платежных систем.

Ключевые принципы – это универсальные директивы, содействующие более безопасной и эффективной структуре и функционированию системно значимых платежных систем в мире. [см. 29, с. 365].

Приведем в сокращение сформулированные Рабочей группой 10 Ключевых принципов.

1. Система должна иметь хорошо обоснованную правовую базу в рамках применимых юрисдикции

2. Правила и процедуры системы должны давать участникам четкое представление о ее влиянии на каждый из финансовых рисков, которым они подвергаются в силу участия в системе.

3. Система должна иметь четко определение процедуры управления рисками кредитными и нехватки ликвидности, устанавливающие ответственность оператора и участников системы и содержащие надлежащие стимулы для управления этими рисками и их сдерживания.

4. Система должна обеспечивать быстрый окончательный расчет в день валютирования, желательно в течении дня или в крайнем случае к концу дня.

5. Система с многосторонним неттингом должна как минимум быть способна обеспечить своевременное завершение ежедневных расчетов в случае неплатежеспособности участника с наибольшим индивидуальным расчетным обязательством.

6. Активы, используемые для расчетов, предпочтительно должные быть требованиями к центральному банку; если используются иные активы, они должны иметь незначительный или нулевой кредитный риск или риск неликвидности.

7. Система должна обеспечивать высокий уровень безопасности и операционной надежности и иметь резервные механизмы своевременного завершения обработки платежей в течение операционного дня.

8. Система должна предоставлять удобные для пользователей и эффективные для экономики способы совершения платежей.

9. Система должна иметь объективные и публично объявленные критерии участия, обеспечивающие справедливый и открытый доступ.

10. Процедуры управления системой должны быть эффективными, подотчетными и прозрачными [см. 34].