Дипломная работа: Особенности и последовательность аудиторской проверки учета основных средств

Основными видами деятельности ОАО «МЦОЗ» являются:

- производство и реализация: цемента, изделий из цемента, флюса, огнеупоров, огнеупорных материалов, теплоизоляционных плит, экзотермических и люнкеритных смесей, молотого кокса и строительного кирпича;

- переработка давальческого сырья для черной металлургии;

- разработка научно-технической продукции, осуществление исследовательских работ;

- и другие виды деятельности, не запрещенные действующим законодательством Российской Федерации.

Органами управления Общества являются:

- Общее собрание акционеров:

- Наблюдательный совет;

- Единоличный исполнительный орган – директор.

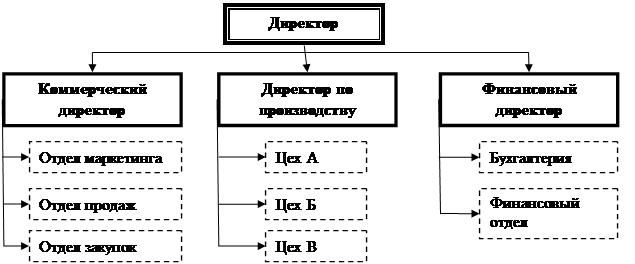

Высшим органом управления Общества является общее собрание акционеров. На рис. 1.1 представлена структура управленческого аппарата.

Наблюдательный совет Общества осуществляет общее руководство деятельностью Общества в соответствии с Уставом Общества и положением «О Наблюдательном совете ОАО «МЦОЗ». Руководство текущей деятельностью Общества осуществляется директором, действующим на основании Устава Общества, положения «Об единоличном исполнительном органе – директоре ОАО «МЦОЗ» и законодательства РФ.

К компетенции директора относятся все вопросы руководства текущей деятельностью Общества, за исключением вопросов, отнесенных к компетенции общего собрания акционеров и Наблюдательного совета Общества.

Рис. 1.1 Структурная схема управления на предприятии ОАО «МЦОЗ»

Кризис, возникший в экономике России в 2008 году, не мог не затронуть цементную отрасль. По данным Росстата в 2008 году в России произведено 53,5 млн. тонн цемента, что на 9 % ниже уровня 2007 года, когда российские цементники произвели 60 млн. тонн.

Несмотря на негативное влияние внешних факторов в 2009 году производство продукции ОАО «МЦОЗ» увеличилось по сравнению с 2008 годом на 19 %. Рост производства связан с увеличением выпуска цемента на 63 % по сравнению с 2008 годом за счет строительства и введения в эксплуатацию вращающейся печи № 4. Увеличение объёма производства в 2009 году дало возможность расширить географию поставок, а также увеличить долю производства высокомарочных цементов до 12 % (5% в 2008 году).

Увеличение внеоборотных активов на 1 177 024 тыс. руб. связано с приобретением новых основных средств, осуществлением реконструкций и техническим перевооружением имеющихся основных средств.

Реализация товарной продукции за 2009 год составила 2354,8 млн. руб. (рост к 2008 г. 163 %). Прибыль от реализации товарной продукции составила 846,7 млн. руб. (рост к 2008 г. 218 %). Чистая прибыль общества составила 491,1 млн. руб. (рост к 2008 году 129 %).

Таким образом, ОАО «МЦОЗ» является крупным, стабильно развивающимся предприятием.

2.2 Организация бухгалтерского учета и внутреннего контроля на ОАО «МЦОЗ»

Бухгалтерский учет осуществляется главной бухгалтерией в соответствии с Федеральным Законом «О бухгалтерском учете» [6,ст.6] Учетная политика на 2009 год утверждена приказом директора № 380 от 29.12.2008 (Приложение 2).

Принятая система бухгалтерского учета предполагает имущественную обособленность, обеспечивает полноту отражения всех фактов хозяйственной деятельности. При этом основными требованиями к системе бухгалтерского учета являются:

· полнота – обеспечение отражения всех факторов хозяйственной деятельности (хозяйственных операций, средств, источников и результатов проведенной в отчетном периоде их инвентаризации);

· осмотрительность – обеспечение большей готовности к отражению в бухгалтерском учете потерь (расходов) и пассивов, чем доходов и активов;

· приоритет содержания перед формой – отражение в бухгалтерском учете факторов хозяйственной деятельности, исходя не только из их правовой формы, но и экономического содержания и хозяйственной ситуации, в которой они возникли;

· непротиворечивость – создание основы соответствия данных, формирующихся разными видами учета, в частности тождества информации аналитического учета оборотам и остаткам по счетам синтетического учета в каждом отчетном периоде;

· рациональность – рациональное и экономичное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности.

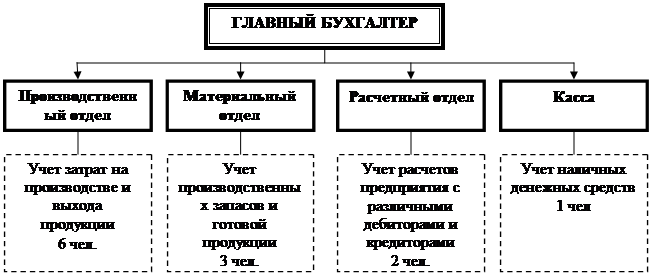

Структура отдела бухгалтерии представлена на рис. 1.2.

Рис. 1.2 Структура отдела бухгалтерии ОАО «МЦОЗ»

Внутренний аудит является неотъемлемым и важным элементом управленческого контроля. Потребность во внутреннем аудите возникает на крупных предприятиях в связи с тем, что верхнее звено руководства не занимается повседневным контролем деятельности организации и низших управленческих структур. Внутренний аудит дает информацию об этой деятельности и подтверждает достоверность отчетов менеджеров.