Дипломная работа: Оценка финансового состояния предприятия

%∆ОРП = (∆ОРП/ОРП2008 )*100% = (-42 857 / 144 039) * 100% = -29,75%

Среднегодовая стоимость имущества:

Аб ср. = (Аб нач. + Аб кон.) / 2

за 2008г.: Аб ср. = (186 976 + 187254) / 2 = 187 115 (тыс. руб.)

за 2009г.: Аб ср. = (187 254 + 188 121) / 2 = 187 687,5 (тыс. руб.)

%Аб ср. = Аб ср.2009г. / Аб ср.2008г. * 100%

%Аб ср. = 187 684,5 / 187 115 * 100% = 100,31% (Валюта баланса увеличилась на 0,31%)

Данные расчета сводятся в аналитическую таблицу:

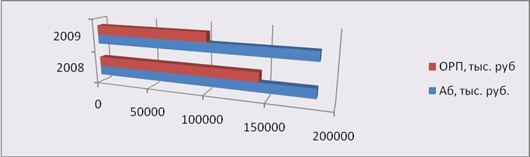

Таблица 2 Динамика изменения ОРП и валюты баланса за 2004-2005г.г.

|

Показатели |

2008 |

2009 |

|

ОРП, тыс.руб. |

144 039 |

101 182 |

|

Темп роста ОРП, % |

- |

70,25 |

|

Валюта баланса, тыс.руб.(средняя) |

187 115 |

187 687,5 |

|

Темп роста валюты баланса, % |

- |

100,31 |

Рисунок 1 Соотношение роста валюты баланса и объема реализованной продукции

Имеет место увеличение средней валюты баланса на 2009 год по сравнению с 2008 годом на 0,31, что при прочих равных условиях оценивается положительно. Увеличение средней валюты баланса произошло за счет увеличение дебиторской задолженности и увеличения краткосрочных финансовых вложений. Увеличение средней валюты баланса на 0,31% при снижении ОРП на 29,75% можно оценивать только отрицательно, так как это свидетельствует о понижении отдачи всего имущества, при снижении его количества. Для характеристики финансового состояния предприятия, которое является важным показателем конкурентоспособности предприятия, по данным бухгалтерского баланса рассчитываются следующие показатели на начало и конец периода.

Общая стоимость имущества Аб = стр.300 – 244 – 252

Стоимость внеоборотных активов Ав = стр.190