Дипломная работа: Повышение эффективности использования заемного капитала (на материалах ТОО "Сельпром")

- уровня реальных процентных ставок по долгосрочным кредита банка с учетом инфляционных ожиданий и эффекта финансового рычага;

- уровня кредитоемкости предприятия и доступности для него получения долгосрочного кредита;

- достигнутого уровня финансового левериджа (соотношения собственного и заемного капитала), определяющего финансовую устойчивость предприятия.

Привлечение того или иного источника финансирования инвестиционных проектов связано для предприятия с определенными расходами: выпуск новых акций требует выплаты дивидендов акционерам; выпуск облигаций — выплаты процентов; получение кредита — выплаты процентов по ним; использование лизинга — выплаты вознаграждения лизингодателю и т.д.

Лизинг представляет собой один из способов ускоренного обновления основных средств. Он позволяет предприятию получить в свое распоряжение средства производства, не покупая их и не становясь их собственником.

Эффективность лизинговых операций изучается у лизингополучателя и лизингодателя.

Недостатком лизинга по сравнению с кредитами банка является его более высокая стоимость, так как лизинговые платежи, которые платит предприятие-лизингополучатель лизинговому учреждению, должны покрывать амортизацию имущества, стоимость вложенных денег и вознаграждение за обслуживание покупателя.

Преимущества лизинга для арендатора.

1) предприятие-пользователь освобождается от необходимости инвестирования единовременной крупной суммы, а временно высвобожденные суммы денежных средств могут использоваться на пополнение собственного оборотного капитала, что повышает его финансовую устойчивость;

2) деньги, заплаченные за аренду, учитываются как текущие расходы, включаемые в себестоимость продукции, в результате чего на данную сумму уменьшается налогооблагаемая прибыль;

3) предприятие-арендатор вместо обычного гарантийного срока получает гарантийное обслуживание оборудования на весь срок аренды;

4) появляется возможность быстрого наращивания производственной мощности, внедрения достижений научно-технического прогресса, что способствует повышению конкурентоспособности предприятия.

Кроме того, лизинг дает предприятию-арендатору определенные нефинансовые преимущества. Для предприятия, использующего быстро устаревающее оборудование, например вычислительную технику, лизинг позволяет застраховаться от его обесценения.

Лизинг в качестве альтернативного финансового приема заменяет источники долгосрочного и краткосрочного финансирования. Поэтому преимущества и недостатки лизинговых операций сравнивают в первую очередь с преимуществами и недостатками традиционных источников финансирования инвестиций (долгосрочных и среднесрочных кредитов).

1.4 Система показателей и методика анализа эффективности использования заемного капитала

Для целей оценки управления деятельностью предприятия наука и практика выработали специальные инструменты, называемые финансовыми показателями. Финансовые показатели - это микромодели финансовых и экономических явлений. Отражая динамику и противоречия происходящих процессов, они подвержены изменениям и колебаниям и могут приближаться или отдаляться от своего главного предназначения - измерения и оценки сущности финансового состояния.

Поэтому оценка финансового состояния начинается с показателей, отражающих сущность устойчивости финансового состояния.

В условиях рыночных отношений деятельность предприятия и его развитие осуществляются преимущественно за счет самофинансирования, т.е., собственного капитала. Лишь при недостаточности собственных финансовых ресурсов привлекаются заемные средства. В этих условиях особое значение приобретает финансовая независимость от внешних заемных источников, хотя обойтись без них практически невозможно. Возникающая в отдельные периоды дополнительная потребность в текущих активах сверх минимальной потребности покрывается краткосрочными кредитами банка и коммерческим кредитом, т.е. за счет заемных средств.

Важно установить не только фактический размер собственного капитала, но и определить удельный вес его в общей сумме капитала. Этот показатель в специальной литературе носит различные названия (коэффициент собственности, коэффициент независимости, коэффициент автономии), но суть его одна: по нему судят, насколько предприятие независимо от заемных средств и способно маневрировать собственными средствами.

Коэффициент независимости определяется отношением собственного капитала ко всему авансированному капиталу по следующей формуле:

![]() (1)

(1)

где: Кн - коэффициент независимости /7,117/;

Ск — собственный капитал;

Вб — авансированный капитал (итог, валюта баланса, т.е. общая сумма финансирования).

Рост его свидетельствует об увеличении финансовой независимости предприятия, снижении риска финансовых затруднений в будущих периодах.

Достаточно высоким уровнем коэффициента независимости считается отношение собственного капитала к валюте баланса, равное 0,5 — 0,6. В этом случае риск кредиторов сведен к минимуму: продав половину имущества, сформированную за счет собственных средств, предприятие сможет погасить свои долговые обязательства, даже если вторая половина, в которую вложены заемные средства, будет по каким-то причинам обесценена /7,118/.

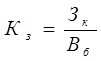

Коэффициент зависимости характеризует долю обязательств предприятия в общей сумме капитала предприятия и рассчитывается по формуле:

(2)

(2)

где: Кз - коэффициент зависимости /7,118/;

Зк — привлеченный капитал;