Дипломная работа: Повышение финансовой устойчивости и платежеспособности

10. Анализ должен быть эффективным, то есть затраты на его проведение должны давать многократный эффект.

Анализ финансово – хозяйственной деятельности выступает не только основной составляющей любой из функций управления, но и сам является видом управленческой деятельности, предшествующей принятию управленческих решений для поддержания бизнеса на необходимом уровне. Эта активная роль анализа ставит перед ним ответственные задачи.

1. Обоснование выбора оптимальных вариантов деловых решений из имеющихся альтернатив.

2. Выявление, систематизация и актуализация решения наиболее сложных и часто встречающихся хозяйственных ситуаций, и разработка наиболее эффективных рекомендаций по их устранению и выходу из создавшегося положения.

3. Теорией анализа хозяйствующим субъектам должен быть предложен широкий набор инструментов и средств для достижения желаемых результатов и разработаны методики диагностики вероятности наступления банкротств.

4. Хозяйственная практика требует использования в анализе многомерных оценок эффективности хозяйственной деятельности, с учётом решения социальных, экологических и гуманитарных проблем, проблем использования чистой прибыли и её капитализации.

5. Обоснование нового понимания финансового успеха, который есть не максимизация прибыли, а успешное элимирование влияния неопределённости и риска.

6. Совершенствование методик проведения таких видов анализа, как перспективный, прогнозный, оперативный, маржинальный, функционально – стоимостной и комплексно – экономический.

7. Совершенствование методик изучения рынка и партнёров.

8. Практическая востребованность динамически развивающимися организациями современных методик проведения анализа.

9. Реализация традиционных задач хозяйственного анализа, таких, как мобилизация выявленных резервов повышения эффективности производства и усиление его интенсификации.

10. Повышение активной роли анализа как информационной базы для принятия оптимальных деловых решений.

1.3 Информационная база финансового анализа

Эффективность финансового анализа непосредственно зависит от полноты и качества используемой информации.

При разработке информационного обеспечения[5] финансового анализа следует учитывать различные цели его проведении. К тому же уровень квалификации самого аналитика будет в значительной степени определять как используемые им приёмы финансового анализа, так и объём привлекаемой информации.

Источник информации может, находится как в самой организации, так и вне данной организации. По данному признаку информация подразделяется на внешнюю и внутреннюю.

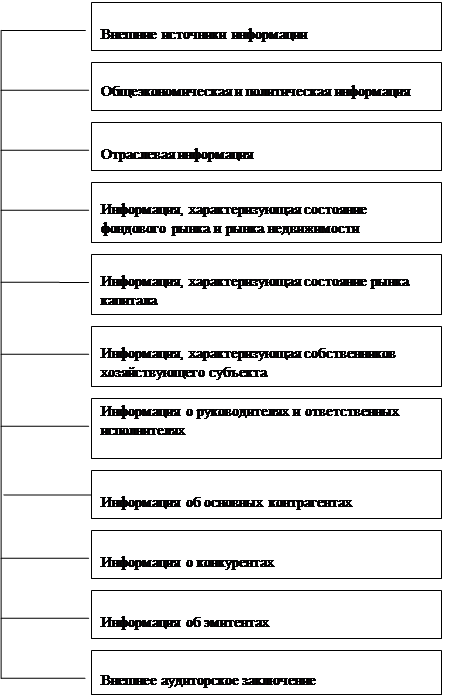

К внешней относится информация, характеризующая: общеэкономическую и политическую ситуацию в стране; отрасль и перспективы её развития; состояние фондового рынка и рынка капитала; собственников хозяйствующего субъекта и команду управления; основных контрагентов; конкуренцию в отрасли и основных конкурентов (Рис. 1).

Показатели, характеризующие общее экономическое состояние, необходимы для прогнозирования в ходе анализа условий внешней среды и их ожидаемого влияния на финансовое состояние организации.

Система таких показателей формируется с помощью данных, публикуемых Госкомстатом РФ, материалов печатных изданий «Финансовая газета», «Финансовая Россия», «Экономика и жизнь».

Информация включает сведения о состоянии и общих тенденциях в отрасли. Информация о чувствительности отрасли к изменениям в экономике, об особенностях налогообложения предприятий отрасли, а также индексах цен на основные виды продукции отрасли.

Показатели, характеризующие состояние фондового рынка. Данная информация позволяет составить общее представление о рынке ценных бумаг. Особый интерес для инвесторов может представлять информация, содержащаяся в проспекте эмиссий предприятий – эмитентов.

В группу показателей, характеризующих состояние рынка капитала, входят следующие: ставка рефинансирования, устанавливаемая Центральным банком РФ; курс иностранных валют; кредитные ставки коммерческих банков; депозитные ставки коммерческих банков.

Принципиальное значение для финансового анализа имеет информация, характеризующая собственников предприятия, с помощью которой можно составить более или менее точное представление о целях его деятельности. Значимость подобной информации связана с тем, что она позволяет идентифицировать предприятия ориентированные на долгосрочное устойчивое функционирование, и предприятия которые преследуют краткосрочные цели извлечения прибыли.

Показатели, характеризующие деятельность контрагентов, используются преимущественно для обоснования решений в области текущей производственно-коммерческой деятельности предприятия. Указанные показатели могут быть сформированы в разрезе коммерческих банков, страховых компаний, поставщиков, покупателей (заказчиков).

Показатели, характеризующие деятельность контрагентов, используются преимущественно для обоснования решений в области текущей производственно-коммерческой деятельности предприятия. Указанные показатели могут быть сформированы в разрезе коммерческих банков, страховых компаний, поставщиков, покупателей (заказчиков).

Информация о конкуренции и конкурентах в первую очередь должна отражать сведения, характеризующие общий объем их продаж, объем передачи в разрезе важнейших сегментов, долю основных конкурентов на том рынке, на котором функционирует анализируемое предприятие, а также перспективы расширения продаж.

Информация, содержащаяся в учредительных документах, является ключевой в оценке прав отдельных групп собственников предприятия на доходы и активы. Принципиальное значение имеет информация о зарегистрированных в уставе видах деятельности.

Используемая в процессе финансового анализа внутренняя информация может быть подразделена на информацию, содержащуюся в учредительных документах предприятия, учетные данные, нормативно-плановую информацию и прочие данные.

К учётным данным относятся данные бухгалтерского учёта и отчётности, статистического учёта и отчётности, оперативного учёта и отчётности, а также выборочные учётные данные. В свою очередь, информация бухгалтерского учёта используется в процессе финансового анализа, в зависимости от его субъектов и целей проведения, и делится на данные финансового учёта и отчётности, и данные управленческого учёта.

Данные финансового учёта составляют основу информационного обеспечения системы финансового анализа. На базе этой информации проводится обобщённый анализ финансового состояния, и разрабатываются прогнозные оценки значений основных финансовых показателей.

Информация об имущественном положении предприятия отражается в бухгалтерском балансе и приложениях к нему.