Дипломная работа: Принципы и механизмы работы предприятия розничной торговли

В структуре валового внутреннего продукта по итогам 2009 года доля оптовой и розничной торговли без учета косвенных налогов составила 19,5% (в 2008 году – 20,5%). Кроме того, торговля обеспечивает 10% всего объема налоговых поступлений в бюджет страны (в 2009 году 627,5 млрд. рублей).

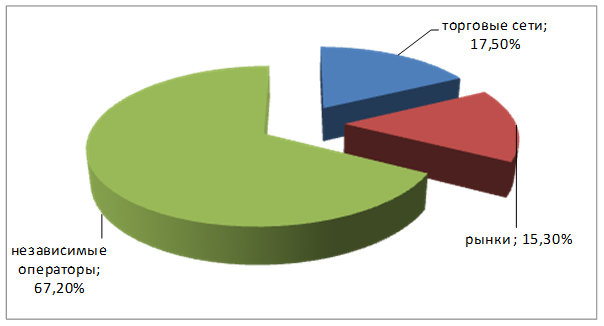

В общей структуре оборота розничной торговли торгующие организации и индивидуальные предприниматели, осуществляющие деятельность вне рынка, формировали 86,4% всего оборота розничной торговли против 86,8% в 2008 году. При этом темпы падения продаж в стационарной торговой сети по итогам года превысили темпы падения продаж в целом по отрасли и составили 6% (в 2008 году рост составил 16,2%).

Розничные рынки и ярмарки по итогам 2009 года формировали 13,6% оборота розничной торговли (в 2008 году – 13,2%). Динамика продаж на рынках и ярмарках в 2009 году характеризовалась меньшими темпами падения, чем в целом розничная торговля и стационарная торговля. Продажи товаров на розничных рынках и ярмарках по итогам года упали на 2% к 2008 году (в 2008 году – на 1,7%).

В структуре формирования оборота розничной торговли в 2009 году на долю крупных коммерческих предприятий приходилось 31,2% всего товарооборота, индивидуальных предпринимателей – 26,1%, малых предприятий – 25,8%, субъектов среднего предпринимательства – 3,3%.

По итогам 2009 года рост потребительских цен замедлился вследствие падения спроса и снижения реальных располагаемых доходов населения. В целом за 2009 год цены на товары и услуги выросли на 8,8% против 13,3% в 2008 году. На товары (без услуг) рост цен по итогам года составил 7,9% (за 2008 год цены на товары выросли – на 12,4%).

На продовольственные товары в 2009 году цены росли более медленными темпами, как относительно 2008 года, так и по сравнению с непродовольственными товарами. За год продовольственные товары подорожали на 6,1% (в 2008 году – на 16,5%). Рост цен на непродовольственные товары в 2009 году ускорился и составил 9,7% против 8% в 2008 году.

В январе-марте 2010 года сектор розничной торговли продемонстрировал рост относительно аналогичного периода предыдущего года. По итогам трех месяцев текущего года оборот розничной торговли составил 3607,6 млрд. рублей, увеличившись на 1,3% по отношению к соответствующему периоду 2009 года.

В структуре оборота розничной торговли удельный вес пищевых продуктов, включая напитки, и табачных изделий в марте 2010 года также как и в марте 2009 года составил 49%, непродовольственных товаров – 51%.

Начавшееся восстановление покупательского спроса оказало влияние на динамику продаж продовольственных товаров, в результате чего оборот розничной торговли пищевыми продуктами, включая напитки, и табачными изделиями по итогам I квартала 2010 года вырос на 3,9% к I кварталу 2009 года. В то же время оборот розничной торговли непродовольственными товарами за данный период сократился на 1,1% к I кварталу 2009 года.

В разрезе форматов торговли в марте 2010 года торгующие организации и индивидуальные предприниматели, осуществляющие деятельность вне рынка, формировали 87,4% оборота розничной торговли, а розничные рынки и ярмарки, – 12,6% (справочно: в марте 2009 года – 87,1% и 12,9% соответственно).

Кроме того, в рассматриваемом периоде розничные продажи товаров торгующих организаций и индивидуальных предпринимателей вне рынка росли более активно, чем на розничных рынках и ярмарках. В стационарной торговой сети в январе-марте 2010 года оборот розничной торговли вырос на 1,6% к соответствующему периоду 2009 года, а на рынках и ярмарках объем продаж сократился на 0,4% по отношению к соответствующему периоду 2009 года.

Доля сетевой торговли в обороте розничной торговли постепенно увеличивается. Согласно данным Росстата в марте 2010 года розничные торговые сети формировали в среднем по Российской Федерации 31,1% оборота розничной торговли торгующих организаций (в марте 2009 года – 30,7%) и 16,2% общего объема оборота розничной торговли (в марте 2009 года – 16,0%).

При этом в федеральных округах развитие сетевых торговых структур

отличается существенной неравномерностью. Если в Северо-Западном федеральном округе их доля составляет порядка 50%, то в Дальневосточном федеральном округе только 15%.

По данным за январь-апрель 2010 года индекс потребительских цен составил 103,5% против 106,2% в соответствующем периоде 2009 года. Цены на товары (без услуг) за январь-апрель 2010 года выросли на 2,7%, в том числе на продовольственные товары – на 4,1%, непродовольственные товары – на 1,3%.

Темпы роста цен на основные виды непродовольственных товаров в январе-апреле 2010 года (101,3%) не превышали показатели соответствующего периода 2009 года (104,8%).

1.2 Особенности развития российского продовольственного ритейла

По оценкам экспертов, в последние пятнадцать лет наблюдается эволюция российского продовольственного рынка. В период с 1994 по 1998 год в различных городах России стали появляться первые российские супермаркеты, в следующие два года отмечался переход в более низкие ценовые сегменты и появление в России дискаунтеров, с 2000 года на российский продовольственный рынок стали выходить иностранные игроки. Сегодня в России отмечается всё большее сегментирование продуктовых сетей, в зависимости от месторасположения магазинов, формата торговли и от направленности для различных слоёв населения в зависимости от уровня доходов. [31]

Сегодня российский рынок розничной торговли продуктами питания находится в стадии динамичного развития, на нем наблюдается высокая конкуренция между торговыми сетями, предлагающими широчайший ассортимент товаров на любой вкус. В то время как развитие западного рынка розничной торговли происходило под влиянием постепенного изменения запросов потребителей, в России большинство торговых сетей начинали свою работу, придерживаясь уже разработанных форматов, что помогло каждой из них создать свой имидж в глазах покупателей в достаточно короткие сроки. По мнению аналитиков, Россия является одновременно самым крупным, самым быстрорастущим и самым инвестиционно-привлекательным потребительским рынком Европы. По разным оценкам, доля сетевых продуктовых магазинов составляет около 30% розничного продуктового ритейла, а в городах-миллионщиках превышает 40–50%. А в Санкт-Петербурге, по данным аналитиков агентства «ИНФОЛайн», этот показатель составляет более 60%. Тенденции в развитии торговых сетей FMCG являются определяющими для всей розничной торговли РФ. Самым активным периодом развития российского ритейла аналитики называют период 2000–2006 гг.[44].

Этому времени, по мнению экспертов РБК, было характерно несколько этапов:

• активизация деятельности продуктовых компаний на российском рынке;

• на этом эволюционном этапе правила на рынке начинают определять именно сети: этому способствуют обострение и количественный рост серьезных конфликтов ритейлеров с поставщиками и производителями;

• завершение формирования основных форматов российской торговли, появление мультиформатных (работающих сразу в нескольких форматах) сетей;

• активизация региональной экспансии крупных ритейлеров: начинают формироваться федеральные игроки отрасли;

• в регионах появляются локальные сети; в основном региональные сети организуются на базе оптовых или дистрибьюторских компаний;

• ритейл окончательно становится одной из наиболее развитых российских отраслей.

Современные форматы розничной торговли продовольственными товарами развиваются намного быстрее, чем продовольственная розница в целом: в 2007 г. рост составил 49,4%. Однако, по состоянию на конец 2007 года в структуре розничной торговли продовольственными товарами доля современных форматов составила лишь 32,6%. По прогнозу X5 Retail Group, сделанному до начала мирового финансового кризиса, доля розничных продовольственных сетей к 2010 году увеличится до 45,7%.

Лидерами по критерию «выручка» среди ведущих торговых сетей России являются следующие ритейлеры: «X5 Retail Group N.V» («Пятерочка» и «Перекресток») – более 5,2 млрд. долл.; «МЕТРО Кэш энд Керри» («Metro C&C») – более 4,6 млрд. долл.; «Тандер» («Магнит») – более 3,6 млрд. долл.; «Ашан-Россия» («Auchan») – более 3,2 млрд. долл. [45] Прирост выручки компаний обусловлен реализацией масштабных инвестиционных программам и заключениям сделок слияния и поглощения.