Дипломная работа: Принципы и механизмы работы предприятия розничной торговли

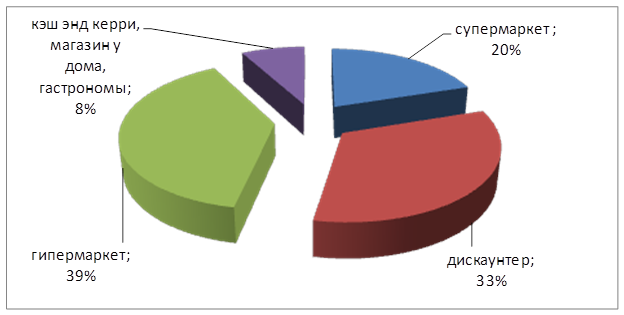

Рисунок 1.2 Рыночная доля форматов в общем объёме сетевой торговли в 2006 г.

По данным компании Business Analytica, доля сетей в розничном обороте продуктов питания и напитков стремительно растет. Наибольшие темпы роста товарооборота продуктов питания и напитков характерны для сетевых магазинов (гипермаркеты, супермаркеты, дискаунтеры). Согласно исследованиям 76% жителей Москвы делают покупки в сетях хотя бы раз в месяц. Частота посещения сетей составляет, в среднем, около 4 раз в месяц. Данные по Санкт-Петербургу следующие: делают покупку хотя бы раз в месяц около 80% горожан, частота посещения сетей составляет, в среднем, 4–5 раз в месяц. В регионах этот процент покупателей пока меньше, но также имеет тенденцию к росту[43].

Отмечая влияние сетевой розницы на рынок FMCG, нужно сказать, что процесс взаимодействия продуктового рынка и розничных сетей имеет взаимообуславливающий характер. С одной стороны, сети влияют на культуру потребления. С другой, динамика их развития лучше отражает следующие тенденции:

• увеличение платежеспособности населения;

• изменение образа жизни людей;

• развитие рынка дорогих товаров;

• процесс покупок становится популярным времяпрепровождением.

По оценкам РБК, в середине текущего года в России работало около 140 продуктовых сетей всех форматов. По мнению экспертов агентства, в настоящее время рынок российского ритейла вышел на этап зрелости, что характеризуется замедлением темпов его роста. Однако, всё больше сетей выходят в различные регионы страны, осваивая, в том числе небольшие города в этих регионах. Основными способами экспансии продовольственных сетей в регионы являются: покупка готовых, уже выстроенных сетей нужного формата и франчайзинг. В декабре 2007 года на рынке российского ритейла состоялась первая сделка с участием глобального розничного оператора, французская компания Auchan Group, приобрела сеть гипермаркетов «Рамстор». По оценкам РБК период 2003–2007 гг. охарактеризовался динамичным ростом количества сделок. Так по сравнению с 2003 годом, в 2007 году ритейлеры на слияние и поглощение потратили в тридцать раз больше. Всего же в 2007 году было заключено 19 подобных сделок.

О своём намерении выйти на российский рынок продуктового ритейла, за 2005–2008 гг. заявили сразу несколько мировых лидеров сетевой розничной торговли продуктами. Первой о намерении выйти на рынок, из этой волны иностранных игроков, в 2005 году заявила британская торговая сеть Tesco, но эта компания может и не пойти на рынок по продаже продуктов, а поступить как в Китае и открыть не продуктовую сеть. На российский рынок также уже нацелились два лидера мировой розничной торговли: французская Carrefour планирует открыть первый гипермаркет в Москве в текущем году, а американская Wal-Mart, которая уже несколько лет является крупнейшей в мире по объёмам выручки, может приобрести местную сеть. Кроме того, на российский рынок приходит продуктовая сеть Prisma, принадлежащая крупнейшему финскому ритейлеру – компании SOK Corporation. По данным газеты «Коммерсант» SOK Corporation за 2008–2009 гг. планирует открыть от трёх до пяти гипермаркетов в Петербурге. А к 2013–2015 гг. в планах у финской компании увеличить число своих магазинов до 15–20 в городе и пригороде Санкт-Петербурга и занять от 10 до 17% регионального рынка (по материалам статьи «В Санкт-Петербурге появятся финские супермаркеты Prisma»,; «Британская торговая сеть Tesco собирается поселиться в России, где ее ждут X5 Retail Group и Metro», «Tesco может опередить Wal-Mart в экспансии на российский рынок».

В последнее время торговые сети всё активнее стараются развивать собственных торговые марки (Private Label) как продовольственных, так и не продовольственных товаров. Первоначально продажа товаров под собственной торговой маркой в России начало развиваться в Москве, а потом распространилось уже в регионах. По данным РБК количество сетей, которые работают, в том числе с товарами Private Label в 2007 году увеличилось боле чем в два раза, а если сравнивать с результатами 2006 года, то в четыре. Причинами развития этой тенденции являются: сокращение издержек и увеличение оборота выручки. Из-за обостряющейся конкуренции между сетями, доля тех компаний, которые будут торговать товарами PL, по прогнозам РБК, с каждым годом будет увеличиваться, т. к. на этапе ценовых войн станет важным преимуществом в борьбе за покупателя.

По данным аналитиков «РосБизнесКонсалтинг» развитие продуктового ритейла в регионах проходит быстрее, чем когда-то развивалось в Москве и Санкт-Петербурге. Эксперты это объясняют рядом причин: более совершенные бизнес-модели; более дешёвые и длительные кредиты; опыт развития федеральных компаний. Это приводит к тому что, прирост оборота сетевой торговли в регионах выше, чем в столичных городах, причём основной рост обеспечивают компании, работающие в одном или нескольких регионах России. Такие игроки есть практически во всех крупных и средних городах страны, развиваясь, они вносят существенный вклад в развитие торговли как в целом в России, так и в отдельных регионах. Эксперты отмечают также, что большинство региональных сетей по формату организации своей торговли находятся где-то в промежутках между классическими форматами. Также в управленческой структуре этих компаний часто отмечают отсутствие чёткости и маленькую эффективность работы. Также сотрудники РБК отмечают не прозрачность бизнеса региональных игроков. Всё это тормозит развитие торговли в регионах, однако следует отметить, что федеральные сети в своё время также проходили эти этапы при своём развитии. В дальнейшем региональные компании будут либо укреплять бизнес, либо продавать его более крупным игрокам.

Характерной особенностью современного этапа развития российского продовольственного ритейла является существенное повышение роли логистики. Это обусловлено целым рядом факторов, важнейшими из которых являются:

• быстрый рост числа торговых точек и объемов товарных потоков в сетях ведущих розничных операторов в связи с их укрупнением в процессе консолидации рынка;

• значительное удлинение внешних и внутрисетевых коммуникаций вследствие активной территориальной экспансии федеральных и крупных региональных ритейлеров;

• низкий уровень развития транспортной и складской инфраструктуры во вновь осваиваемых районах (Урал, Сибирь, в перспективе Дальний Восток), затрудняющий логистическое обеспечение торговых точек на данных территориях;

• необходимость снижения внутренних издержек в условиях обострения конкуренции между сетевыми операторами на региональных рынках и роста затрат на развитие сетей.

По мнению аналитиков, развитие сетевого ритейла благотворно сказывается и на развитии крупных производителей. Работа с сетью дает возможность получения большой доли на рынке, достижение необходимого уровня продаж, количественное преимущество и лояльность конечных потребителей, получение оперативной прибыли. Также в условиях жесткой конкуренции существенным преимуществом является возможность инвестирования в развитие, хорошие перспективы рыночной экспансии за счет естественного устранения конкурентов в виде мелких игроков. Сеть предоставляет больше выгодных условий для брендинга и рекламы продукции с упором на ее качество. Но эксперты рынка отмечают, что в России брендинг товаров становится все более сложным, поскольку покупатели все меньше поддаются на рекламные трюки. Сегодня успешный маркетинг должен отличаться высоким уровнем культуры, а любой продаваемый продукт нужно постоянно совершенствовать и изменять.

Но есть для производителей и минусы присутствия в сетевых магазинах – высокая стоимость присутствия. Она включает: бонусы от оборота, оплату входа, внушительный маркетинговый и рекламный бюджет, плату за место на полке (дополнительная опция за лучшие или дополнительные места), оплату за ввод новой позиции или ротацию, прочие оплаты и ряд штрафных санкций за несоблюдение условий договора. Также сюда включаются различные издержки на логистику, мерчандайзинг, промоакции. И, тем не менее, несмотря на все выплаты и соблюдения условий, производителя могут вывести за недостаточный уровень продаж. [46]

По словам игроков рынка, для вхождения в большинство российских сетей, производитель должен обладать рядом преимуществ перед конкурентами:

1. Разнообразие ассортимента, концентрация на определенных группах ассортимента;

2. Глубина ассортимента в ключевых категориях; концентрация на определенной группе покупателей за счет брендов; концентрация на определенном географическом рынке;

3. Уникальность предложения по сравнению с конкурентами;

4. Ценовой уровень, в том числе – низкоценовые предложения и СТМ; упор на качество продуктов;

5. Программы лояльности и промоакции, которые включают уникальные товары или услуги;

6. Уровень обслуживания;

7. Режим и время работы производителя.

Но даже при соблюдении всех этих условий, что является проблемой для некоторых производителей, эксперты сходятся во мнении, что производителю, который работает на российском рынке, выгодно сотрудничать с сетями. С этим выводом согласны и эксперты дистрибьюторской компании «Алгро». По их мнению, на развитом рынке производитель FMCG может заключить один контракт с гигантом вроде Tesco и обеспечить себя продажами на год вперед, а в России же существуют тысячи торговых точек, и у каждой из них свой владелец, с которым нужно договариваться. Российский рынок дистрибьюции похож на рынки Китая и Индии, тогда как вкусы у россиян скорее западные, считают аналитики «Алгро». Это делает Россию невероятно интересной для профессионала в области FMCG.

Будущее FMCG на российском рынке тесно связано с развитием розничных сетей. Однако темпы экспансии торговой «паутины» сдерживаются рядом социально-экономических и этнических факторов, которые являются специфичными для отдельных регионов России и которые делают национальный рынок крайне неоднородным по уровню урбанизации населения. Поэтому в отдельных уголках страны рынок остается дискретным, тогда как в городах небольшие магазины быстро уступают место крупноформатной рознице, а покупательские привычки граждан становятся все более «западными». Исходя из этого, розничным сетям, работающим в России, есть куда расти и где совершенствоваться.