Дипломная работа: Проблемы и перспективы развития операций с банковскими пластиковыми картами на примере филиала ОАО

Так, в Великобритании первая кредитная карточка – «Barclaycard» была выпущена в 1965г. В 1966 «Barclay’sbank» заключил соглашение с «BankofAmerica» о сотрудничестве, что позволило использовать инфраструктуру американской ассоциации для введения «Barclaycard» в международный оборот.

В начале 70-х другие банки страны – «N Westminster», «Llojd’s» и «Midlendbank», обеспокоенные успехами «Barclay’sbank», приступили к организации второй общенациональной сети платежных карточек. Учрежденная ими «JointCreditCardCompanyLtd» выпустила в 1972г. карточку «Access». Немного позднее, этой компанией было заключено соглашение с «MasterCard» в Великобритании, а «Access» стала приниматься в торговых учреждениях-контрагентах «MasterCard» во многих странах мира[2, с. 90-91].

Конкурентная борьба между платежными системами разворачивалась не только в Европе. В Японии, например, несмотря на активные попытки завоевания этого рынка «Visa» и «MasterCard» , они проигрывали карточкам JCB. Общее количество держателей этих карточек в 1980 году было почти в два раза больше, чем выпущенных в Японии «Visa» и «MasterCard», вместе взятых.

Однако, именно американским эмитентам карточек «Visa» и «MasterCard» удалось превратиться в ассоциации всемирного масштаба. О размахе их экспансии можно судить по данным, приведенным компанией «MasterCardInternational» в марте 1999г: карточки «MasterCard» выпускают и обслуживают 21,7 тыс. банков и финансовых организаций во всех частях мира.

Количество ассоциированных торговых предприятий и учреждений сервиса, принимающих карточки ассоциаций «MasterCard» и «Europay», достигает 12 млн. (в Европе – 3 млн.). Общий годовой объем операций составил в 1999г. 320,6 млрд. долл., а количество карточек в обращении – 227,9 млн. (из них около 100 млн. – карточки системы «Europay»).

Ассоциация «MasterCard» явилась разработчиком ряда технических и организационных мероприятий, которые были впоследствии переняты другими компаниями банковских карточек. В частности, она первой в 1983 году поместила на карточке лазерную голограмму, что затруднило подделку и существенно повысило надежность карточек. В 1984 году ассоциация ввела в эксплуатацию две мощные коммуникационные системы, обеспечивающие обмен информацией и осуществление расчетов: «Banknet» - авторизация и денежные расчеты для 5 млн. торговых предприятий и «MAPP» («MasterCardPoint-of-Sale-Programm») – сеть электронных терминалов в торговых точках с мощностью 11 млн. операций в день. В 1987 году ассоциация купила крупнейшую в Северной Америке сеть банкоматов «Cirrus».

В 1988г. «MasterCardInternational» подписал соглашение о сотрудничестве с «EurocardInternational», переименованной в последствии в «EuropayInternational». Этот шаг позволил «MasterCard» значительно расширить количество участников системы и сферу применения карточек, что усилило ее конкурентные позиции в европейском регионе и других частях мира.

«Europay International» была образована в сентябре 1992 года в результате слияния трех компаний – «Eurocard International», «Eurocheque International», «Eurocheque International Holdings». В капитале компании участвуют финансовые институты 22 стран Европы. Она специализируется на предоставлении участникам платежных услуг по расчетам банковскими карточками и еврочеками.

Соглашение с «MasterCard» создало объединенную инфраструктуру, включающую банки, предприятия торговли, банковские автоматы и электронные терминалы.

Структура управленческих органов международных карточных ассоциаций определяется масштабами их деятельности. Так, «Visa International» имеет несколько дирекций, каждая из которых отвечает за деятельность ассоциаций в определенном регионе мира: отдельную зону составляют США, еще одну – Европа, затем – Средний Восток и т.д. «MasterCard» имеет единый совет директоров, но треть мест в нем принадлежит иностранным финансовым институтам. Эта ассоциация располагает представительствами в семи европейских странах.

Следует отметить, что изначально в зарубежной классификации универсальные карточки разделялись на карточки для «путешествий и развлечений» (TravelandEntertainment — Т&Е) и чисто банковские. Первые выпускались компаниями Diners Club, American Express , Карт Бланш и предназначались главным образом для оплаты гостиниц, ресторанов, то есть преимущественно для путешествующих бизнесменов. Карточки же, вы пускаемые банками, имели более «потребительский» характер и предназначались для «обычных клиентов». К настоящему времени эти различия в значительной степени исчезли, и такое разделение является весьма условным.

1.2 Понятие и виды пластиковых карт

Согласно инструкции «О порядке эмиссии платежных карт и осуществление операций с их применением», утвержденная Постановлением правления НБУ от 27 августа 2001 г. № 367 платежная карта – это специальный платежный инструмент в виде эмитированной в установленном порядке пластиковой или другого вида карты, которая используется для осуществления перевода денежных средств со счета плательщика или с соответствующего счета банка с целью оплаты стоимости товаров и услуг, перечисление денежных средств со своих счетов на счета других лиц, получение денежных средств в наличной форме в кассах банков, финансовых учреждениях, пунктах обмена иностранной валюты уполномоченных банков и банковские автоматы, а также осуществление других операций, предусмотренных соответствующим договором.

В экономической литературе существуют различные подходы к пониманию понятия пластиковых карт. По мнению автора Рудаковой О.С., пластиковая карта представляет собой документ в виде карточки из негибкого пластика, не подлежащий передаче и помогающий ее держателю оплачивать товары и услуги и получать со счета денежные суммы [3, с. 83-86].

Автор Гинзбург А.И. считает, что пластиковая банковская карточка – это персонифицированный платежный инструмент, предоставляющий пользующемуся карточкой лицу возможность безналичной оплаты товаров или услуг, а также получения наличных средств в отделениях (филиалах) банков и банковских банкоматах, а автор Еремина Н.В. придерживается следующего понятия: пластиковая карта – это общий термин, которым называют все виды карт, которые могут отличаться техническими возможностями, назначением и видом предоставленных ими услуг [4, с. 7-10].

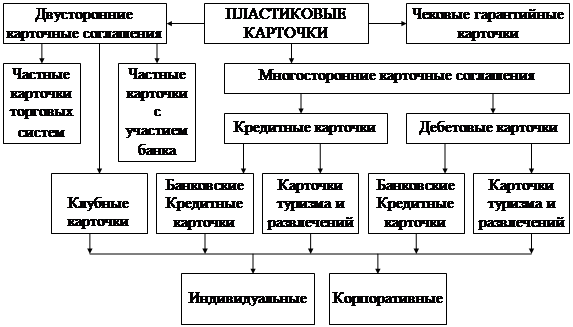

С развитием международных платежных систем появились разные виды предлагаемых пластиковых карточек, которые различаются по своему назначению, функциональным и техническим характеристикам. Существует множество признаков, по которым можно классифицировать карточки международных платежных систем (рисунок 1).

Рисунок 1 – Карточная система

По виду проводимых расчетов банковские пластиковые карты классифицируются на:

- кредитные;

- дебетовые;

- «электронный кошелек».

Кредитные карты, которые связаны с открытием кредитной линии в банке, что дает возможность владельцу пользоваться кредитом при покупке товаров и при получении кассовых ссуд. Владельцу кредитной карточки открывается специальный карточный счет и устанавливается лимит кредитования по ссудному счету на весь срок действия карты, а также разовый лимит на сумму одной покупки. В пределах разового лимита оплата покупки может производиться без авторизации.

Дебетовые карты предназначены для получения наличных в банковских автоматах или для получения товаров с расчетом через электронные терминалы. Деньги при этом списываются со счета владельца карты в банке. Дебетовые карты не позволяют оплачивать покупки при отсутствии денег на счете.

«Электронный кошелек» - тип карт, предназначенный для использования наличных денег, внесенных на саму карточку, при оплате товаров и услуг. Платежная способность таких карт обусловлена определенной суммой, которую владелец карты предварительно вносит эмитенту этой карточки или его агенту. Схемы прохождения платежей при использовании кредитных и дебетовых карточек принципиально различаются, это 2 разных вида платежных инструментов, каждый из которых имеет собственные особенности и характеристики. В мировой практике особенно широкое распространение получили кредитные платежные карточки, однако этот вид услуг доступен не для каждого клиента. Перед тем, как открыть ссудный счет, банк тщательно изучает платежеспособность и кредитную историю клиента, который при согласии банка на выдачу карточки приобретает ряд преимуществ, которые не может предоставить дебетовая карточка.

По характеру использования банковские пластиковые карты классифицируются на:

- индивидуальные карты;

- семейные карты;

- корпоративные карты.