Дипломная работа: Проект строительства биодизельного завода на территории Одесской области

Согласно FAS/USDA существуют противоречивые перспективы цен масличных культур (снижающиеся цены, кроме семян подсолнуха), шрота масличных семян (снижающиеся цены) и масла (растущие цены) в 2006/07 г.г., вследствие чего собственный маслозавод достаточно выгоден.

Актуальная цена рапсового масла в 2005/06 г. составляла 750$/тонна. Причём цена после достижения за 10 лет предельного показателя в мае 2006г. уже составила 850 $/тонна, в связи с высоким спросом со стороны биодизельной промышленности, а также в связи с укреплением цен на рынке нефтепродуктов

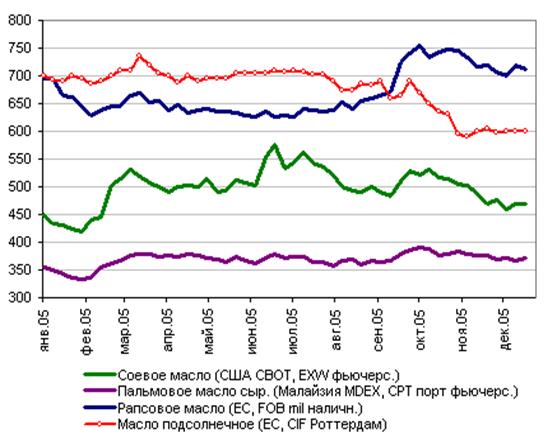

В текущем, 2006/2007 г.г. (сентябрь-октябрь 2006), цена на рапсовое масло составляет 760 – 770 $/тонна. В тоже время котировки мировых цен на соевое масло составляют от 530 $/тонна до 545 $/тонна, после рекордно высоких цен в 2003/04г.г.(661$/тонна). Согласно данным Малазийской ассоциации пальмового масла (МРОА), в ближайшем будущем ожидается рост цены на пальмовое масло на 2%. Текущие цены в 2006/07 году составляют 430 $/тонна и прогнозируется повышение до 440 $/тонна. Дополнительным фактором роста цен эксперты называют растущий спрос на пальмовое масло со стороны Китая, который намерен в ближайшие годы значительно увеличить объемы импорта данного продукта. По данным USDA, к концу сентября 2006 года импорт в Китай составил 4, 75 млн. тонн в год, что на 9% выше по сравнению с прошлым годом. А также наращивание объемов импорта Индией, которое может произойти вследствие введения запрета на импорт ГМ продуктов (соевого масла). На подсолнечное масло в Роттердаме (апрель - май 2006 г.) был отмечен подъём цены с 640 $/тонна до 685 $/тонна. В текущем 2006/2007г.г. (сентябрь-октябрь 2006) цены стабилизировались на уровне 660 – 665 $/тонна. Потребление сои – наиболее эластично по цене, потребление арахиса – наименее эластично по цене. Цены на соевое и пальмовое масла – самые низкие среди цен на растительные масла на рынке, причём, прежде всего, цены на соевое масло определяют рынок всех других цен на растительные масла.

|

Рисунок - 3 Биомасла – динамика цен 2005 г. ($/тонна)

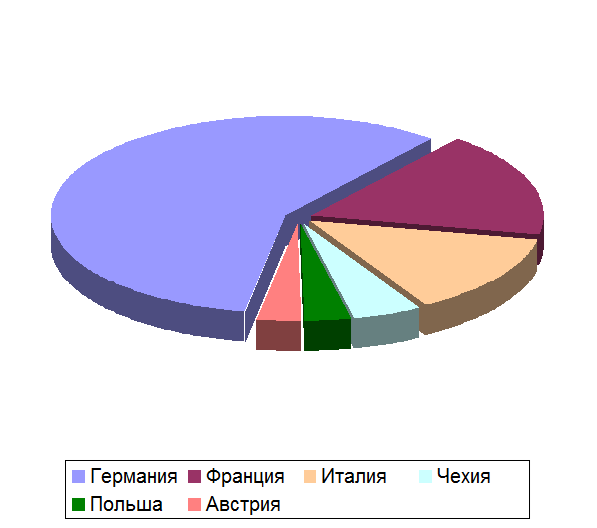

В связи стем, что производство биодизеля не является уникальным в мире и Европе, рассмотрим тенденции производства в Европе с целью определения основных конкурентных рисков. Европа – ведущий производитель биодизеля благодаря содействующим общим правовым и политическим условиям. К тому же, новые государства-члены ЕС начали вводить и расширять производство биодизеля (см. табл.3, рис.4). До 2010 г. в ЕС-15 на биологические виды топлива ожидается спрос в размере 16 млн. тонн. По сравнению с имеющимися мощностями (7 млн. тонн) это указывает на растущий рыночный потенциал. Ожидается постепенное наращивание мировых мощностей по производству биодизеля до 14 млн. тонн к концу 2007 г. Ведущие производители Европы – Германия, Франция и Италия(см. рис. 5) Германия располагает наибольшими производственными мощностями в Европе. Тем не менее, рынок находится ещё в стадии развития (источник: Oil World).

Рисунок 4 - Лидеры в производстве биодизеля. (тыс. тонн)

Таблица 3 – Производство биодизеля в Европе (2006 г.)

|

№ п/п | Страна |

Кол-во биодизеля (тыс.тонн/год ) |

|

1 | Германия | 1669 |

|

2 | Франция | 492 |

|

3 | Италия | 396 |

|

4 | Чехия | 133 |

|

5 | Польша | 100 |

|

6 | Австрия | 85 |

|

7 | Словакия | 78 |

|

8 | Испания | 73 |

|

9 | Дания | 71 |

|

10 | Великобритания | 51 |

|

11 | Словения | 8 |

|

12 | Литва | 7 |

|

13 | Эстония | 7 |

|

14 | Латвия | 5 |

|

15 | Греция | 3 |

|

16 | Мальта | 2 |

|

17 | Кипр | 1 |

|

18 | Бельгия | 1 |

|

19 | Португалия | 1 |

|

К-во Просмотров: 340

Бесплатно скачать Дипломная работа: Проект строительства биодизельного завода на территории Одесской области

|