Дипломная работа: Развитие лизинга в России

Рисунок 1.4 – Соотношение объемов лизинговых платежей и профинансированных средств в 2001–2003 гг.

Можно выделить пять типов компаний, которые в лизинговом бизнесе активно действуют в России в соответствии с их ориентацией:

1) на банки;

2) на иностранных учредителей;

3) на поставщиков оборудования;

4) на государство;

5) на отечественные промышленные группы.

Грани между этими типами быстро разрушаются. Компании выходят за пределы «родительских» структур, чаще всего позиционируя себя как универсальные. Так, если первоначально многие лизинговые компании создавались при банках, то сейчас они создают при себе финансовые институты, чтобы предоставлять более полный спектр услуг клиентам.

Основные тенденции лизингового бизнеса в России на современном этапе:

1. Лизинговый бизнес может быть эффективным и значительным по объему практически в любом сегменте рынка.

2. Ориентация на ликвидность лизингового оборудования. Самые надежные, с точки зрения инвестора, секторы наиболее динамичны. И наоборот, медленно развиваются сегменты менее ликвидных объектов лизинга.

3. Устойчивость лизингового бизнеса. По данным агентства «Эксперт-РА», за всю историю деятельности лизинговых компаний убытки от дефолтов лизингополучателей составили 1,1%. За счет продажи имущества на вторичном рынке, передачи в релизинг или иными способами в среднем удалось возместить 37% убытков.

4. Укрупнение лизингового бизнеса. В первую очередь это обусловлено стремлением снизить риски. Укрупнение идет не только в связи с заключением отдельных сделок, но и самих компаний. Укрупняясь, лизинговые компании могут быстрее наращивать собственный капитал, эффективнее привлекать внешнее финансирование, получать стратегический эффект от объединения клиентских баз.

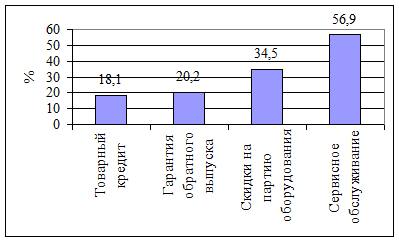

5. Наличие долгосрочных отношений с поставщиками. Это дает лизинговой компании множество преимуществ. Это и доступ к товарным кредитам, и гарантии обратного выкупа оборудования в случае нарушения договора лизингополучателем, и скидки на партию продукции, и обеспечение сервисного обслуживания поставляемого оборудования и т.д.

Рисунок 1.5 – Дополнительные услуги и скидки поставщиков

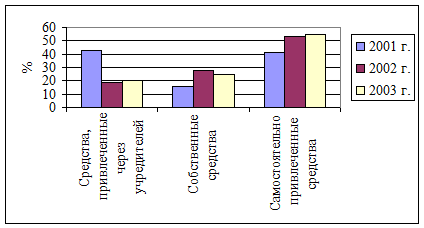

6. Уменьшается объем финансирования за счет средств учредителей. Данные 2003 г. свидетельствуют о том, что рост объемов финансирования происходит в основном за счет собственных и привлеченных средств.

Рисунок 1.6 – Источники финансирования лизинговых компаний в 2001–2003 гг.

7. Увеличиваются сроки проектов. Причина – увеличение объема финансируемых средств. Увеличивается доля сделок на срок от трех до пяти лет, в то время как сделки сроком менее года в 2002 г. вообще не заключались. Отчасти это объясняется тем, что по ним не практикуется значительный временной разрыв между заключением сделки и финансированием.

Таблица 1.1 – Средневзвешенные сроки сделок по категориям

| Срок сделки | Законченная сделка | Текущая сделка | Заключенная сделка |

| 1 | 2 | 3 | 4 |

| До 1 года | 3,2 | 1,3 | - |

| От 1 года до 3 лет | 77,4 | 63,5 | 60,4 |

| От 3 лет до 5 лет | 19,3 | 27,5 | 39,3 |

| Свыше 5 лет | - | 7,6 | 0,3 |

К общим причинам, сдерживающим развитие лизинга в России, относятся:

- противоречия между положениями Закона о лизинге и методическими рекомендациями и нормативными документами, принятыми ранее;

- слабая осведомленность экономических субъектов, особенно предприятий обо всех преимуществах лизинговых операций;

- инертность, слабость финансовых институтов, не желающих проводить дополнительную работу по внедрению лизинговых операций;

- объективные трудности при прогнозировании лизингового процента, лизинговой премии;

- недостаток специалистов, владеющих всеми тонкостями проведения лизинговых операций;

- неразвитость вторичных рынков оборудования;

- высокий уровень внелегальности экономики, что сдерживает развитие лизинга, а также сложность выведения заработанных денег в легальный сектор, хотя лизинг вполне может выполнять эту функцию.