Дипломная работа: Система учета затрат торгового предприятия

Накладные – образуются в связи с организацией, обслуживанием производства, реализацией продукции и управлением. Делятся на управленческие и коммерческие.

По способу включения в себестоимость продукции затраты разделяют на прямые и косвенные.

Прямые – расходы по производству конкретного вида продукции. Они относятся на объекты калькуляции в момент их совершения или начисления прямо на основании первичных документов. К ним относят: затраты сырья, материалов, заработную плату производственных рабочих.

Косвенные – связанны с выпуском нескольких видов продукции, например затраты по управлению и обслуживанию производства. Косвенные затраты собираются на собирательно-распределительных счетах и в дальнейшем включаются в себестоимость продукции с помощью специальных расчетов.

По изменению уровня производственной деятельности (приращение объема производства) затраты делят на постоянные и переменные.

Постоянные – затраты остаются неизменными для различных масштабов производства (производственной деятельности) за определенный период времени. К ним относятся: общехозяйственные расходы и др.

Переменные – изменяются пропорционально уровню (объему) производственной деятельности. К ним относятся: расход сырья и материалов, зарплата производственных рабочих и др.

Некоторые затраты называю смешанными (полупеременные или полупостоянные), так как имеют одновременно переменные и постоянные компоненты, но для удобства все же такие затраты лучше разграничить.

По времени включения в себестоимость продукции затраты разделяют на текущие, расходы будущего периода и предстоящие.

Текущие – расходы по производству и реализации продукции данного периода. Расходы будущего периода – произведенные в текущем отчетном периоде, но подлежащие включению в себестоимость продукции в последующие отчетные периоды. Предстоящие – затраты, которые в данном отчетном периоде еще не произведены, но для правильного отражения фактической себестоимости подлежат включению в затраты производства за данный отчетный период (отпускные, вознаграждения за выслугу лет и т.д.).

Для обеспечения системы контроля над затратами их группируют на контролируемые – поддаются контролю со стороны объектов управления и неконтролируемые – не зависят от деятельности субъектов управления. Например: размер амортизационных отчислений, изменение цен на топливо и электроэнергии. По степени регулируемости затраты подразделяются на полностью регулируемые – это затраты зарегистрированные по центрам ответственности, величина которых зависит от степени их регулирования со стороны менеджера и нерегулируемые – заданные затраты изменение которых невозможно в пределах заданной сметы.

В управленческой деятельности широко используется система стимулирования, исходя из этого выделяют обязательные затраты – связанные с выполнением основных трудовых обязанностей; и поощрительные – направленные на достижение высоких качественных показателей. Принятая классификация затрат позволяет повысить эффективность управленческого учета, усилить его аналитичность и возможности выявления резервов повышения результативности производственной и коммерческой деятельности [6.С. 147].

1.2 Обоснование необходимости эффективного управления затратами. Системы бюджетирования

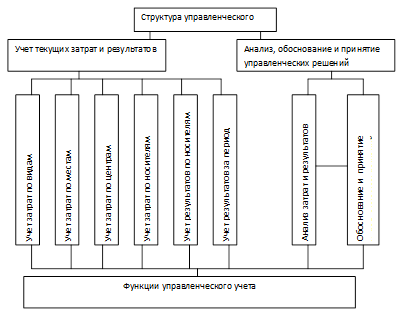

Достижение высоких результатов работы предприятия предполагает управление затратами на производство и реализацию продукции. Это сложный процесс, который означает по своей сущности управление всей деятельностью предприятия, т.к. охватывает все стороны происходящих производственных процессов. [6.С. 54]. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов для снижения себестоимости продукции и следовательно максимизации прибыли предприятия [19.С. 576]. Методы управленческого учета должны дать возможность определить закономерности изменения затрат при принятии и изменении параметров различных управленческих решений. Структура и функции управленческого учета представлены на рисунке:

Рис 1.1 Структура управленческого учета

Из рисунка видно, что для принятия правильных и обоснованных управленческих решений необходимо произвести анализ затрат и полученных финансовых результатов в текущий момент времени и долгосрочной перспективы, рассмотреть альтернативные варианты развития организации. Выполнение анализа затрат и полученных результатов основывается на учете текущих затрат и результатов. [27.С. 57]

Управление затратами – это выполнение всего комплекса функции управленческого цикла, направленных на повышение эффективности использования производственных ресурсов в организации. [23.С. 14]

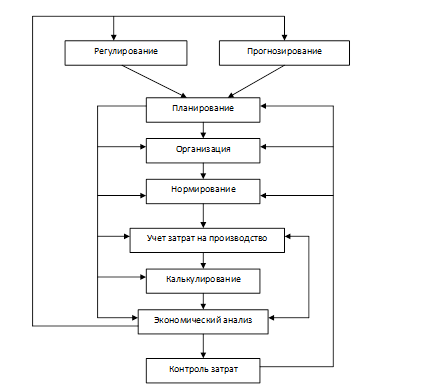

Основными элементами системы управления затратами являются: прогнозирование и регулирование, планирование, организация, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью, показано на рисунке 2. [6.С. 97]

Рис. 1.2 Элементы системы управления затратами и их взаимосвязь

Себестоимость единицы отдельных видов продукции определяется путем разработки калькуляций.

Различают следующие виды калькуляций:

- плановая калькуляция представляет собой расчет затрат по калькуляционным статьям расходов на производство единицы продукции;

- проектно-сметная калькуляция разрабатывается на вновь осваиваемые виды продукции или продукцию, не предусмотренную планом;

- отчетная калькуляция составляется бухгалтерскими службами фирмы и характеризует фактический уровень затрат.

В зависимости от характера продукции, особенностей организации и технологии производства применяются различные методы калькулирования. Одним из них является нормативный. Он основан на использовании прогрессивных норм расхода на единицу продукции (нормы расхода материалов и заработной платы). Его преимущество состоит в том, что он не только прост в использовании, но и позволяет рационально расходовать материальные, трудовые и финансовые ресурсы.

Нормирование – это метод разработки и установления предельных величин запаса и расходования производственных и иных ресурсов, необходимых для обеспечения процесса производства и сбыта продукции.

Нормы и нормативы устанавливаются с целью: недопущения излишнего расходования ресурсов; обеспечения установленного режима работы предприятия; недопущения отклонений от заданных характеристик выпускаемой продукции; соблюдения нормальных условий труда и охраны окружающей среды; создания баз данных для планирования деятельности предприятия.