Дипломная работа: Совершенствование системы финансового планирования организации

В основе финансового плана лежат доходы и расходы, поэтому на данном этапе решается задача сбалансировать их. Финансовый план составляется на год с разбивкой по кварталам, а при необходимости - по месяцам и декадам (оперативные планы). При составлении финансовых планов предприятия должны выполняться следующие правила:

- сбалансированность по объему и срокам финансовых потребностей и источников покрытия этих потребностей;

- обеспечение платежеспособности предприятия в любое время;

- обеспечение рентабельности продукции, производства, инвестиций;

- обязательное приспособление к конкретным рынкам (товаров, рабочей силы, финансов);

- выявление и предупреждение финансовых рисков, их страхование.

Нужно иметь в виду, что финансовое планирование ориентируется на цели предприятия, поэтому реализовать цели и обеспечивать их выполнение нужно за счет собственных или привлеченных финансовых ресурсов.

1.2 Виды и методы финансового планирования

Финансовое планирование в организации включает в себя три основные подсистемы: перспективное финансовое планирование; текущее финансовое планирование; оперативное финансовое планирование.

Каждой из этих подсистем присущи определенные формы разрабатываемых финансовых планов и четкие границы периода, на который эти планы разрабатываются. Они представлены в таблице 1.1.

Таблица 1.1 – Виды финансового планирования в организации

| Подсистемы финансового планирования | Формы разрабатываемых планов | Период планирования |

| Перспективное (стратегическое) |

Прогноз отчета о прибылях и убытках Прогноз движения денежных средств Прогноз бухгалтерского баланса | 3–5 лет |

| Текущее |

План доходов и расходов по операционной деятельности План доходов и расходов по инвестиционной деятельности План поступления и расходования денежных средств Балансовый план | 1 год |

| Оперативное | Платежный календарь Кассовый план | Декада, месяц, квартал |

Все подсистемы финансового планирования взаимосвязаны.

Расчеты финансовых показателей производятся с помощью конкретных методов планирования. Методы планирования – это приемы расчета показателей. Существуют следующие методы планирования финансовых показателей: нормативный; расчетно-аналитический; балансовый; оптимизации плановых решений; экономико-математическое моделирование; экстраполяции. Основным, т.е. наиболее распространенным методом расчета плановых финансовых показателей является нормативный метод. А сам финансовый план рассчитывается балансовым методом.

Содержание нормативного метода заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и их источниках. Норма – установленная мера, какая-то средняя величина. Норматив означает технический, экономический и т.д. показатель норм, в соответствии с которым выполняется какая-то программа.

К финансовым нормам и технико-экономическим нормативам относятся ставки налогов, норм амортизационных отчислений, нормативы отчислений в ремонтный фонд, нормативы товарных запасов, нормативы потребности в оборотных средства, тарифные ставки, должностные оклады и др.

В финансовом планировании применяется целая система норм и нормативов, которая включает: федеральные нормативы; республиканские (краевые, областные, автономных образований) нормативы; местные нормативы; отраслевые нормативы; нормативы хозяйствующего субъекта.

Федеральные нормативы являются едиными для всей территории Российской Федерации, для всех отраслей и хозяйствующих субъектов. К ним относятся ставки федеральных налогов, нормы амортизации отдельных видов основных фондов, ставки тарифных взносов в государственные внебюджетные фонды и др. Республиканские (краевые, областные, автономных образований) нормативы, а также местные нормативы действуют в отдельных регионах Российской Федерации. Речь идет о ставках республиканских и местных налогов, тарифных взносов и сборов и др.

Отраслевые нормативы действуют в масштабах отдельных отраслей или по группам организационно-правовых форм хозяйствующих субъектов (малые предприятия, акционерные общества и т.п.). Сюда входят нормы предельных уровней рентабельности предприятий монополистов, предельные нормы отчислений в резервный фонд, нормы льгот по налогообложению, нормы амортизационных отчислений отдельных видов основных фондов и др.

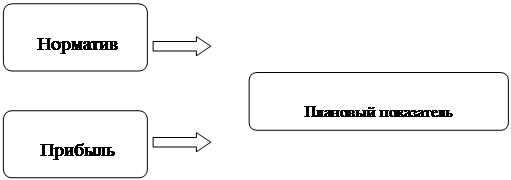

Нормативы хозяйствующего субъекта – это нормативы, разрабатываемые непосредственно хозяйствующим субъектом и используемые им для регулирования производственно – торгового процесса и финансовой деятельности, контроля за использованием финансовых ресурсов, других целей по эффективному вложению капитала. К этим нормативам относятся нормы потребности в оборотных средствах, нормы кредиторской задолженности, постоянно находящейся в распоряжении хозяйствующего субъекта, нормы запасов сырья, материалов, товаров, тары, нормативы распределения финансовых ресурсов и прибыли, норматив отчисления в ремонтный фонд и др. Нормативный метод является самым простым методом и представлен на рисунке 1.2.

|

Рисунок 1.2 – Схема нормативного метода планирования

Зная норматив и объемный показатель, можно легко рассчитать плановый показатель.

Содержание расчетно-аналитического метода планирования финансовых показателей состоит в том, что за базовый индекс принимаются изменения этого индекса в плановом периоде, а затем рассчитывается плановая величина его показателя. В основе этого метода лежит использование экспертной оценки. Метод представлен на рисунке 1.3.

|