Дипломная работа: Специфика валютных операций коммерческого банка

18892

17580

21620

21848

20879

23018

22395

21825

33300

28244

30234

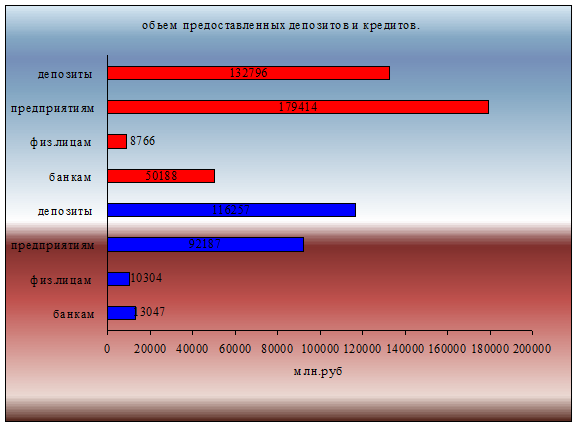

Из таблицы 1 видно, что по состоянию на 1 декабря 2004 г. объем депозитов и вкладов в иностранной валюте вырос с начала года в 1,7 раза. В том числе физических лиц в 1,8, предприятий - в 2,3, банков - в 1,6 раза. Причем характерно, что по объемным характеристикам на первом месте - физические лица, на втором - предприятия, а банки - только на третьем. В то же время объем кредитов, предоставленных в иностранной валюте, вырос в 2,1 раза, в том числе по физическим лицам - в 1,8 раза, по предприятиям - в 2,7 раза, по банкам - 3,9 раза. При этом в суммовом выражении лидируют кредиты предприятиям с существенным разрывом со сроком до года и свыше.

|

Рис.1. Объем предоставленных кредитов и депозитов

По данным таблицы темпы роста депозитных операций существенно отстают от темпов роста кредитов, предоставленных в иностранной валюте, Это объясняется негативным влиянием, потерей доверия населения и юридических лиц к банкам. В то же время рост кредитов, предоставленных в валюте, и падение объемов кредитов, предоставленных в рублях, свидетельствует о желании банков получать доходы в валюте и их стремлении переоформить часть рублевых кредитов в валютные (при согласии клиента) с целью подстраховки от инфляционных обесценении рублевых сумм. Проанализировав полученные доходы, по видам основных валютных операций, взвесив их в общем, можно представить объеме доходов и расходов который приходится на данный вид операции. [20., 457]

Учет валютного кредита и порядок учета кредитных операций, осуществляемых в иностранной валюте, регулируются, прежде всего, теми же нормативными актами Банка России, что и кредитные операции в валюте Российской Федерации (кроме того, Положением Банка России от 5 декабря 2002г. № 205-П « Положение о правилах ведения бухгалтерского учета в кредитных организациях расположенных на территории РФ ».

Другой операцией является выдача валютного кредита с предметов залога (ценных бумаг) отражаются следующим образом, в день списания валютных средств со счета «ностро» банка-кредитора (если банки не имеют прямых корреспондентских отношений) или зачисления их на счет банка-должника (если он ведется в банке-кредиторе). Проценты за пользование кредита уплачиваются по условиям договора одновременно с погашением кредита. Срок действия кредитного договора приходится на один отчетный период (квартал или месяц).

Начисление процентов по валютному кредиту осуществляется в течение нового месяца. Проценты начисляются в валюте основного долга (в нашем примере в долларах США). Начисленные проценты отражаются в учете в последний рабочий день этого месяца и следующим образом:

- по лицевому счету на сумму начисленных процентов в инвалюте и в рублевом эквиваленте по курсу Банка России на последний рабочий день месяца;

- требования банка по получению процентов по размещенным средствам

без нарушения сроков.

Сумма начисленных процентов включается в регистр аналитического учета № 1 в графу « Проценты, начисленные по установленной ставке » в полном объеме, в графу « Часть процентных расходов, приходящаяся на отчетный период, скорректированная с учетом ст. 40, 269 НК РФ » в пределах, установленных ст. 40 .

Необходимым условием является создание резерва под возможные потери так в последний рабочий день месяца, в котором был выдан валютный кредит, в банке-кредиторе осуществляется классификация выданного кредита с отнесени