Дипломная работа: Сравнительный анализ общей и упрощенной системы налогообложения

В связи с этим приведем формулы, которые позволят рассчитать экономический эффект от перехода на упрощенную систему налогообложения:

- для налогоплательщика, принимающего в качестве объекта налогообложения доходы:

Э = (НП + НИ + ЕСН + НДС) - (Д х 6% + УВ);

- для налогоплательщика, принимающего в качестве объекта налогообложения доходы, уменьшенные на величину расходов:

Э = (НП + НИ + ЕСН + НДС) - ((Д - Р) х 15% + УВ),

где НП - налог на прибыль, руб.;

ЕСН - единый социальный налог, руб.;

НДС - налог на добавленную стоимость, руб.;

Д - доход, сформированный в соответствии со ст.ст.249 и 250 НК РФ, руб.;

Р - сумма расходов, учитываемая при налогообложении в соответствии со ст.346.16 НК РФ, руб.;

УВ - упущенная выгода, которая формируется за счет снижения цен реализации и может составлять до 20% от суммы дохода налогоплательщика (Д), руб.;

6%, 15% - ставки единого налога по результатам хозяйственной деятельности в зависимости от объекта налогообложения.

Расчет целесообразно осуществлять по данным за 9 месяцев года, предшествующего году перехода на упрощенную систему налогообложения.

Очевидно, что если экономический эффект меньше, равен или близок к нулю, организациям, ранее применявшим общий режим налогообложения, переход на упрощенную систему налогообложения не рекомендуется.

Организация, перешедшая на уплату единого налога по результатам хозяйственной деятельности, хотя и не является плательщиком единого социального налога, должна все же обратить внимание, как это ни покажется на первый взгляд странным, на механизм распределения уплаченных сумм единого социального налога.

В соответствии со статьями 56 и 146 БК РФ единый налог, взимаемый в связи с применением упрощенной системы налогообложения, зачисляется в бюджеты субъектов Российской Федерации (90%), а также в бюджеты Федерального фонда обязательного медицинского страхования (0,5%), территориальных фондов обязательного медицинского страхования (4,5%), Фонда социального страхования (5%).

Минимальный налог, в свою очередь, зачисляется в бюджеты Пенсионного фонда Российской Федерации (60%), Федерального фонда обязательного медицинского страхования (2%), территориальных фондов обязательного медицинского страхования (18%).

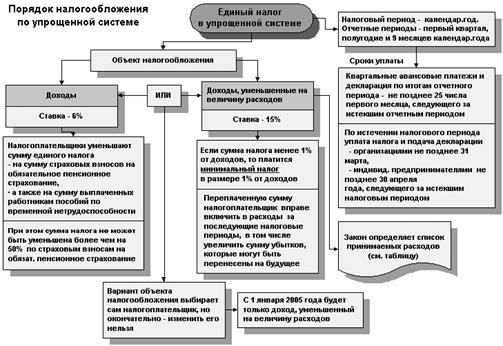

Порядок налогообложения по упрощенной системе можно отразить в виде следующей схемы (рис. 2.1).

Таким образом, часть суммы налога от 5 до 20% зачисляется в ФСС РФ. Это связано с тем, что работники налогоплательщика, применяющего упрощенную систему налогообложения, пользуются наравне с работниками других организаций правами, которые обеспечивает обязательное социальное страхование в Российской Федерации (в частности, за счет средств ФСС РФ оплачиваются в определенных законом случаях медицинскому учреждению расходы, связанные с предоставлением застрахованному лицу необходимой медицинской помощи; пенсия по старости; пенсия по случаю потери кормильца; пособие по временной нетрудоспособности; пособие в связи с трудовым увечьем и профессиональным заболеванием; пособие по беременности и родам; ежемесячное пособие по уходу за ребенком до достижения им возраста полутора лет; пособие по безработице; единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности; единовременное пособие при рождении ребенка; пособие и путевки на санаторно-курортное лечение; социальное пособие на погребение и некоторые другие).

Рис. 2.1 – Порядок налогообложения по упрощенной системе

Отдельные из вышеперечисленных выплат производятся застрахованному по месту работы, но за счет средств ФСС РФ. При этом налогоплательщик, перешедший на упрощенную систему налогообложения, не может уменьшать налоговую базу на суммы произведенных выплат, поскольку такой механизм не предусмотрен гл.26.2 НК РФ. Следовательно, в этой сфере будет, очевидно, действовать система возврата средств налогоплательщику непосредственно из ФСС РФ в размере реально понесенных перечисленных расходов. Для этого, а также в целях контроля ФСС РФ оправданности произведенных выплат налогоплательщик должен вести персонифицированный учет по каждому застрахованному работнику и, вероятно, отчитываться перед ФСС РФ по следующим формам:

1) расчетная ведомость по средствам Фонда социального страхования Российской Федерации (форма 4-ФСС РФ), утвержденная Постановлением ФСС РФ от 06.12.2001 №122;

2) отчет об использовании средств обязательного социального страхования, полученных от отделения фонда для приобретения путевок на санаторно-курортное лечение и оздоровление, утвержденный Письмом ФСС РФ от 16.05.2001 №02-18/10-3533;

3) отчет об использовании сумм страховых взносов на медицинскую, социальную и профессиональную реабилитацию пострадавших от несчастных случаев на производстве и профессиональных заболеваний, финансирование санаториев-профилакториев и медицинских учреждений страхователей, утвержденный Постановлением ФСС РФ от 03.07.2001 N 62;

4) отчет об использовании сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний, утвержденный Постановлением ФСС РФ от 20.06.2002 N 71.

Наконец, рассмотрим форму ведения бухгалтерского учета лицами, применяющими упрощенную форму налогообложения. Налогоплательщику следует иметь в виду, что действовавшая до 2003 г. упрощенная форма учета, утвержденная Федеральным законом от 25.12.1995 №222-ФЗ «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства», с 1 января текущего года не может применяться. Иными словами, ограничиться ведением Книги доходов и расходов уже нельзя. Минимальный набор учетных регистров для субъектов малого предпринимательства теперь определяется Типовыми рекомендациями по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденными Приказом Минфина России от 21.12.1998 №64н.

Система бухгалтерского учета, получившая название упрощенной, реализуется в простой форме и в форме с использованием регистров бухгалтерского учета имущества.

Первая применима на малых предприятиях, совершающих незначительное количество хозяйственных операций, не осуществляющих производства продукции и работ, связанного с большими затратами материальных ресурсов. В этом случае учет всех операций осуществляется путем их регистрации только в Книге (журнале) учета фактов хозяйственной деятельности по форме №К-1.