Дипломная работа: Теория эффективных фондовых инвестиций и ее применение раздел дипломной работы

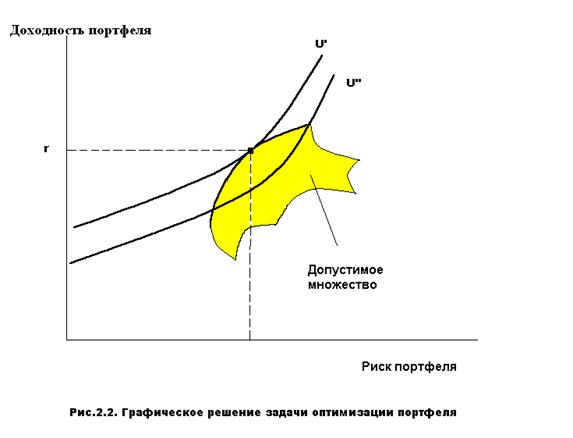

Пусть инвестором отобраны n ценных бумаг, в которые он хочет инвестировать имеющийся у него капитал фиксированной величины. Этому капиталу на плоскости ![]() будет соответствовать множество всевозможных портфелей, составленных из n ценных бумаг в виде характерного «зонтика» (рис. 2.2). Однако для рационального инвестора выбор ограничен только линией эффективного фронта , точки которого в соответствии с гипотезами о ненасыщаемости и несклонности к риску лежат на северо-западной границе допустимого множества портфелей. Графическим решением задачи оптимального размещения капитала является нахождение точки касания эффективного фронта с самой удаленной влево и вверх кривой безразличия инвестора. Эта точка и представляет сочетание риска и доходности оптимального портфеля в соответствии с индивидуальным предпочтением инвестора, как показано на рис. 2.2.

будет соответствовать множество всевозможных портфелей, составленных из n ценных бумаг в виде характерного «зонтика» (рис. 2.2). Однако для рационального инвестора выбор ограничен только линией эффективного фронта , точки которого в соответствии с гипотезами о ненасыщаемости и несклонности к риску лежат на северо-западной границе допустимого множества портфелей. Графическим решением задачи оптимального размещения капитала является нахождение точки касания эффективного фронта с самой удаленной влево и вверх кривой безразличия инвестора. Эта точка и представляет сочетание риска и доходности оптимального портфеля в соответствии с индивидуальным предпочтением инвестора, как показано на рис. 2.2.

Однако графическое решение полезно только для понимания экономического содержания и не может на практике заменить математического решения.

Принимая, что величина капитала инвестора равна 1 и распределена между n ценными бумагами портфеля, по известным правилам теории вероятностей можно выразить математическое ожидание доходности ![]() портфеля и его дисперсию

портфеля и его дисперсию ![]() :

:

![]() , (2.1)

, (2.1)

![]() , (2.2)

, (2.2)

где ![]() - доля капитала, вложенного в

- доля капитала, вложенного в ![]() -ю ценную бумагу,

-ю ценную бумагу,

![]() - математическое ожидание доходности

- математическое ожидание доходности ![]() -ой ценной бумаги,

-ой ценной бумаги,

![]() - ковариация между доходностями ценных бумаг

- ковариация между доходностями ценных бумаг ![]() и

и ![]() .

.

Инвестор преследует противоречивую цель, стремясь одновременно достичь и наибольшей доходности, и наименьшего риска. Поскольку функция полезности инвестора к риску не всегда поддается адекватному числовому измерению, Марковиц не ставил задачу максимизации целевой функции, отражающей эффективность портфеля. Вместо этого он решал задачу минимизации риска портфеля при обеспечении заданного уровня его доходности (тем самым предполагая, что уровень "притязаний" инвестора косвенно отражает его соответствующую готовность рисковать). При этом важным предварительным результатом Марковица было доказательство выпуклости эффективного фронта, что обеспечивает единственность решения оптимизационной задачи.

Математически задача Марковица формулируется так: найти вектор распределения капитала по n ценным бумагам ![]()

![]() , который минимизирует квадратичную форму (2.2) при выполнении ограничений:

, который минимизирует квадратичную форму (2.2) при выполнении ограничений:

![]() (2.3)

(2.3)

![]() (2.4)

(2.4)

Эта задача при наличии только ограничений-равенств относится к классу классических задач квадратичной оптимизации - одному из наиболее изученных классов оптимизационных задач, для которых к настоящему времени разработано большое число достаточно эффективных алгоритмов. В частности, может быть применен классический метод неопределенных множителей Лагранжа, который гарантированно приводит к нахождению глобального минимума ввиду выпуклости квадратичной формы (2.2). При этом, однако, допускаются отрицательные значения ![]() , что на практике означает допустимость для всех инвесторов продаж ценных бумаг на срок без покрытия (shortsales). Такое предположение не всегда допустимо.

, что на практике означает допустимость для всех инвесторов продаж ценных бумаг на срок без покрытия (shortsales). Такое предположение не всегда допустимо.

Однако наложение дополнительных ограничений-неравенств, например:

![]() (2.5)

(2.5)

существенно усложняет нахождение решения и, кроме того, не позволяет строить эффективный фронт ввиду большого объема расчетов. Предложенное Марковицем решение основано на введенном им понятии угловых портфелей .

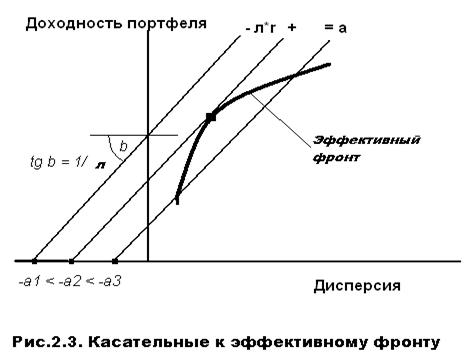

Для описания эффективного фронта используется вспомогательная прямая, идея которой состоит в том, что она является касательной к эффективному фронту, тогда, изменяя наклон этой касательной от минимального до максимального значения, можно получить описание всего эффективного фронта как совокупность точек касания. Итак, на плоскости ![]() строится семейство прямых (рис. 2.3), описываемых следующим уравнением при различных а :

строится семейство прямых (рис. 2.3), описываемых следующим уравнением при различных а :

![]() , (2.6)

, (2.6)

где ![]() - некоторое число.

- некоторое число.

Нетрудно выяснить смысл числа ![]() . Выразив из последнего выражения

. Выразив из последнего выражения ![]() , получим :

, получим :

Таким образом, величина ![]() есть тангенс угла наклона семейства прямых к оси

есть тангенс угла наклона семейства прямых к оси ![]() и, следовательно, отражает предпочтение "риск-доходность" инвестора, выбравшего на эффективном фронте точку, касательную с данной прямой, в качестве оптимального портфеля.

и, следовательно, отражает предпочтение "риск-доходность" инвестора, выбравшего на эффективном фронте точку, касательную с данной прямой, в качестве оптимального портфеля.

При увеличении а прямая (2.6) приближается к эффективному фронту и при каком-то значении - минимальном! - касается его. Подставив в (2.6) вместо ![]() и

и ![]() соответственно (2.1) и (2.2) после решения задачи

соответственно (2.1) и (2.2) после решения задачи

(2.7)

(2.7)

можно получить вектор решений как функций от ![]() :

: ![]() . При изменении

. При изменении ![]() от 0 до

от 0 до ![]() вектора решений опишут все точки касания, т.е. весь эффективный фронт.

вектора решений опишут все точки касания, т.е. весь эффективный фронт.

Как видно из (2.7), точка ![]() определяет эффективный портфель с минимальным риском, а

определяет эффективный портфель с минимальным риском, а ![]() - портфель с максимально возможной доходностью и риском

- портфель с максимально возможной доходностью и риском

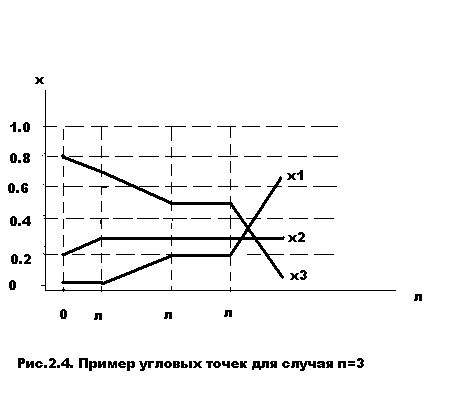

Марковиц доказал, что функции ![]() являются непрерывными кусочно-линейными, т.е. при изменении

являются непрерывными кусочно-линейными, т.е. при изменении ![]() от 0 до

от 0 до ![]() их производные по

их производные по ![]() могут терпеть разрыв. Те значения

могут терпеть разрыв. Те значения ![]() , в которых это происходит хотя бы для одной из

, в которых это происходит хотя бы для одной из ![]() , были названы угловыми (см. Рис.2.4), а соответствующие им портфели - угловыми портфелями. Марковиц установил замечательное свойство угловых портфелей: участок эффективного фронта между смежными угловыми портфелями описывается линейной комбинацией этих портфелей. Иначе, если

, были названы угловыми (см. Рис.2.4), а соответствующие им портфели - угловыми портфелями. Марковиц установил замечательное свойство угловых портфелей: участок эффективного фронта между смежными угловыми портфелями описывается линейной комбинацией этих портфелей. Иначе, если ![]() и

и ![]() - смежные угловые точки, то для любого

- смежные угловые точки, то для любого ![]() |

| ![]() <

< ![]() <

< ![]() векторы, вычисляемые как

векторы, вычисляемые как

![]() (2.8)

(2.8)

определяют участок эффективного фронта. При отсутствии ограничений-неравенств функции ![]() - линейные, точка

- линейные, точка ![]() является угловой по определению.

является угловой по определению.

Метод нахождения угловых портфелей, названный Марковицем методом критических линий, с последующим нахождением как оптимального портфеля, так и эффективного фронта широко используется и в настоящее время.

Из рассмотрения задачи Марковица видно ее преимущественно микроэкономическое содержание, поскольку возможные последствия решений инвестора для состояния рынка не рассматриваются, а внимание акцентировано на поведении отдельного инвестора, формирующего оптимальный портфель из рисковых активов на основе собственных оценок их доходности и риска.

2.3. Развитие результатов Г. Марковица в трудах Д. Тобина

Влияние теории Марковица значительно усилилось после появления в конце 50-х годов работ Тобина по аналогичной тематике, но имеющих другой подход. В работах Тобина основной темой становится анализ факторов, побуждающих инвесторов формировать портфели активов вместо держания капитала в какой-то одной форме (например, налично-денежной). Поэтому Тобин включил в анализ безрисковые активы и главной задачей и в теории, и на практике считал оптимальное распределение капитала между безрисковыми и рисковыми вложениями.

Если инвестор распределил капитал между безрисковыми и рисковыми активами в пропорциях: ![]() - в безрисковые,

- в безрисковые, ![]() - в рисковые, то ожидаемая доходность его капитала (портфеля) определяется:

- в рисковые, то ожидаемая доходность его капитала (портфеля) определяется:

![]() , (2.9)

, (2.9)

где ![]() - доходность безрисковой, а

- доходность безрисковой, а ![]() - ожидаемая доходность рисковой части портфеля.

- ожидаемая доходность рисковой части портфеля.

Риск такого портфеля определяется только его рисковой частью:

![]() , (2.10)

, (2.10)

где ![]() - дисперсия доходности рисковой части портфеля.

- дисперсия доходности рисковой части портфеля.