Дипломная работа: Торговельна діяльність підприємств

Необхідно зазначити, що витрати мають комплексний характер та складаються з елементів витрат — сукупність економічно однорідних витрат. Витрати відображаються в бухгалтерському обліку одночасно зі зменшенням активів або збільшенням зобов'язань.

Згідно П(С)БО «Витрати» № 16 витратами звітного періоду визнаються або зменшення активів, або збільшення зобов'язань, що призводить до зменшення власного капіталу підприємства, за умови, що ці витрати можуть бути достовірно оцінені. Як зазначалося вище, визнання витрат відбувається за принципом нарахування та відповідності доходів та витрат, а отже, витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені.

Витрати визнаються у випадку, якщо:

· зменшення активів або збільшення зобов'язань, яке призводить до зменшення власного капіталу підприємства;

· визнання на основі систематичного і раціонального розподілу економічних вигод, яке забезпечує актив протягом кількох звітних періодів;

· негайне визнання, якщо економічні вигоди не відповідають абоперестають відповідати загальним критеріям визнання активів;

· можливо достовірно оцінити суму витрат.

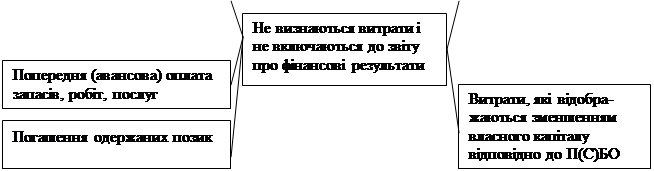

В той же час не всі витрати визнаються і включаються до звіту про фінансові результати (рис. 1.2).

|

|

Рис. 1.2. Витрати не визнаються і не включаються до звіту про фінансові результати

За елементами можна виділити наступні види витрат, як матеріальні, на плату праці, амортизаційні, інші операційні, фінансові, інвестиційні та інші витрати.

Витрати класифікують за наступними ознаками:

· за елементами;

· залежно від способу включення до витрат окремих підрозділів;

· залежно від періодичності здійснення та обсягу виробництва та реалізації;

· за часовим фактором здійснення витрат і отримання доходу від них.

Залежно від способу включення до витрат окремих підрозділів виділяють прямі та непрямі витрати. Прямі витрати — відносяться безпосередньо до витрат окремих структурних підрозділів чи до витрат на транспортування конкретного виду товару, а непрямі — відносяться до всього підприємства в цілому або до групи товарів різних видів.

Залежно від періодичності здійснення та обсягу виробництва та реалізації виділяють постійні та змінні витрати. До постійних витрат відносяться ті виртати, величина яких не змінюються при різних обсягах виробництва та реалізації товарів; до змінних — витрати, величина яких прямо пропорційна обсягу виробництва та реалізації товарів.

Розглядаючи часовий фактор здійснення витрат і отримання доходу від них виділяють витрати звітних періодів і витрати майбутніх періодів.

Крім зазначених класифікаційних ознак, можна застосовувати додаткові ознаки класифікації — за ступенем реагування на зміну обсягів діяльності, за періодами, за центрами ві дповідальності чи місцем виникнення, за ступенем однорідності, за можливістю контролю в конкретному структурному підрозділі, за принципами організації управління.

До складу витрат торговельної діяльності належать витрати підприємств, що здійснюють таку діяльність, які виникають у процесі руху товарів, а також витрати підприємств громадського харчування, що пов'язані з випуском і реалізацією продукції власного виробництва.

Аналізуючи саму сутність діяльності торговельного підприємства легко дійти висновку, що загально виробничих витрат на даних підприємствах не буде, а матимуть місце лише адміністративні витрати (у складі: витрат на службові відрядження апарату управління, загально організаційних, корпоративних та представницьких, на оплату праці апарату управління, відрахувань на соціальні заходи, амортизації нематеріальних активів загальногосподарського призначення) та витрати на збут(витрати пакувальних матеріалів для затарювання готової продукції на складах готової продукції, на ремонт тари, оплату праці та комісійні винагороди продавцям, торговим агентам та працівникам підрозділів, що забезпечують збут, на маркетинг, на передпродажну підготовку товарів, на відрядження працівників, зайнятих збутом, на утримання основних засобів, інших матеріальних необоротних активів, пов'язаних зі збутом товарів, на транспортування, перевалку і страхування товарів, транспортно-експедиційні та інші послуги, пов'язані з транспортуванням товарів відповідно до умов договору поставки, на гарантійний ремонт і гарантійне обслуговування, інші витрати, пов'язані зі збутом товарів).

Розрахунок собівартості реалізованих товарів включає вартість реалізованих товарних запасів, визначену розрахунковим шляхом відповідно до П(С)БО № 9 «Запаси», та транспортно-заготівельних витрат (ТЗВ), які припадають на реалізовані товари. Причому ТЗВ можуть відноситися прямо на собівартість реалізованої продукції за умови, що ТЗВ понесені на транспортування продукції одного виду, та опосередковано (непрямі витрати, тобто ті витрати, що не можуть бути віднесені безпосередньо до конкретного об'єкта витрат економічно доцільним шляхом) за умови, що транспортувалися декілька видів неоднорідної продукції.

До складу поточних витрат торговельного підприємства входять витрати обігу — представлені в грошовій формі витрати підприємства на здійснення процесу реалізації товарів, які складають за своєю суттю собівартість послуг з доведення товарів від виробника до споживача та пов'язаних із зміною форм вартості. До складу витрат обіг включають операційні витрати, ТЗВ, що припадають на реалізовані товари (продукцію власного виробництва підприємств громадського харчування далі продукція); відсотки за кредит, що відносяться до витрат фінансової діяльності.

РОЗДІЛ 2. БУХГАЛТЕРСЬКИЙ ОБЛІК ДІЯЛЬНОСТІ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА

2.1 Облік надходження та вибуття товарів на підприємстві

Об’єктом дослідження є приватне підприємство «Гадячанка», яке займається роздрібною торгівлею. Саме на його прикладі проведений аналіз стану обліку доходів і витрат та механізм формування фінансового результату діяльності торговельного підприємства.

Надходження товарів на підприємство здійснюється для подальшої їх реалізації. Товари, які надійшли на підприємство, оприбутковуються на підставі супровідних документів, які засвідчують факт отримання за кількістю та якістю, зокрема накладною, товарно-транспортною накладною, рахунок та іншими документами, та відображаються за дебетом субрахунку 281 «Товари на складі» за первісною вартістю. Так як аналізоване підприємство має значну і змінювану номенклатуру товарів, воно веде облік за цінами продажу, тобто відразу після оприбуткування товарів при передачі їх в роздрібну торгівлю на первісну вартість нараховується торгова націнка, яка установлюється у відсотках до первісної вартості товарів. Торгова націнка є джерелом покриття витрат підприємства та забезпечує достатній (запланований) рівень прибутковості. На підприємстві продажну вартість товарів з урахуванням націнок обліковують на субрахунку 282 «Товари в торгівлі», а суму націнок на товари, що надійшли за звітний період, — за кредитом субрахунку 285 «Торгова націнка». ПП «Гадячанка» веде придбання товарів як у випадку попереднбої оплати, так і у випадку післяплати, залежно від умов договору з постачальниками. Розглянемо облік придбання товарів підприємством у випадку попередньої оплати та у випадку післяплати, де вартість товарів у обох випадках становить 1200,00 грн, у т.ч. ПДВ – 200,00 грн., а розмір торговельної націнки – 30%. Кореспонденції по даним операціям наведені відповідно в Додатках А, Б.

Підприємство отримує деякі товари в тарі, яку відображають за дебетом субрахунку 284 «Тара під товарами». А якщо тара за умовами договору є поворотною та заставною, то перерахована сума застави обліковується за дебетом субрахунку 377 «Розрахунки з іншими дебіторами» і рахунку 05 «Гарантії і забезпечення надані». Тара одноразового використання включається до первісної вартості запасів й окремо на рахунках не відображається.