Дипломная работа: Учет движения готовой продукции на одесском заводе Стальметиз

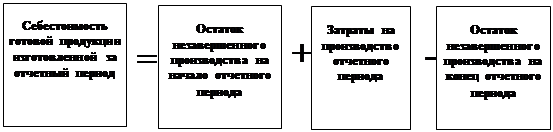

Рисунок-схема № I‑2 Определение себестоимости готовой продукции.

На исследуемом предприятии в бухгалтерии формируются автоматически данные по счету 26 “Готовая продукция”, как в целом так и в разрезе каждого наименования. Обобщенные данные об отраженных операциях можно получить в виде анализа счета (приложение №10). В соответствии с новым планом счетов этот счет предназначен для обобщения информации о наличии и движении готовой продукции предприятии.

Отражение в бухгалтерском учете операций по движению готовой продукции можно представить в виде следующих таблиц.

Таблица 1.

Отражение в бухгалтерском учете операций, связанных с движением готовой продукции (обороты по дебету счета 26).

| № п/п | Дебет счета | Кредит счетов (субсчетов) | Содержание операции | |

|

1 |

26 |

23 |

Производство |

Передана на склад продукция, изготовленная на предприятии |

|

2 |

26 |

25 |

Полуфабрикаты |

Отражена передача на склад готовой продукции полуфабрикатов, предназначенных для реализации |

|

3 |

26 |

37 |

Расчеты с разными дебиторами |

Зачислена на баланс покупателя стоимость готовой продукции, являющейся частью приобретенного предприятия. |

|

4 |

26 |

42 |

Дополнительный капитал | |

|

5 |

26 |

71 |

Прочий операционный доход | |

|

5.1 |

26 |

К-во Просмотров: 260

Бесплатно скачать Дипломная работа: Учет движения готовой продукции на одесском заводе Стальметиз

| ||