Дипломная работа: Учет и анализ денежных средств на примере предприятия ООО "Климовская деревообрабатывающая компания"

Некоторые организации не могут сдавать денежную наличность в течение рабочего дня в обслуживающий их банк. В этом случае организации в соответствии с заключенными договорами вносят подготовленную денежную наличность в кассы кредитных организаций, сберегательные кассы или кассы почтовых отделений, как правило, через инкассаторов банка и отделения связи. В период с момента передачи денежных средств инкассаторам или непосредственно кредитным организациям, сберегательным кассам или почтовым отделениям сданные денежные средства учитывают на активном синтетическом счете 57 «Переводы в пути». Основанием для принятия денежных средств на учет по счету 57 являются квитанции кредитной организации, сберегательной кассы или почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам или другие подобные документы. Движение денежных средств (переводов) в иностранной валюте учитывают на счете 57 обособленно.

Суммы наличных денежных средств, сданных кредитным организациям, сберегательным банкам или почтовым отделениям, списывают в дебет счета 57с кредита счета 50 «Касса». С кредита счета 57 денежные средства списывают в дебет счета 51 «Расчетные счета» (согласно выписке банка) или других счетов в зависимости от их использования (50,52,62,73).

С 1996 г. организации составляют отчет о движении денежных средств (форма № 4 годового отчета). В отчете о движении денежных средств отражают остаток денежных средств на начало отчетного года, движение денежных средств по текущей инвестиционной и финансовой деятельности, остаток денежных средств на конец отчетного года и величину влияния изменения курса иностранной валюты по отношению к рублю.

Сведения о движении денежных средств предоставляются в валюте Российской Федерации — рублях — по данным счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках».

Отчет о движении денежных средств имеет важное значение для контроля за финансовой деятельностью организации, так как он позволяет контролировать наличный поток денежных средств.

Таблица 1 - Корреспонденции счетов по операциям учета денежных средств

| № | Операции | Корреспондирующие счета | |

| Дебет | Кредит | ||

| 1 | 2 | 3 | 4 |

| 1 | Поступили денежные средства от реализации продукции, основных средств, прочих активов | 50,51,52,55 | 62, 76, 90, 91 |

| 2 | Поступили наличные деньги со счетов в банках | 50 | 51,52,55 |

| 3 | Возвращены в кассу излишне выплаченные суммы заработной платы, неизрасходованные подотчетные суммы | 50 | 70,71 |

| 4 | Поступили наличные деньги в погашение задолженности по материальному ущербу, по вкладам в уставный капитал организации, от квартиросъемщиков и по исполнительным документам | 50 | 73, 75, 76 |

| 5 | Выявлены излишки в кассе | 50 | 91 |

| 6 | Поступили наличные деньги в счет доходов будущих периодов (арендная плата авансом, плата за коммунальные услуги и т.п.) | 50 | 98 |

| 7 | Зачислены на счета учета денежных средств полученные краткосрочные и долгосрочные кредиты банков | 50,51,52,55 | 66,67 |

| 8 | Оплачены с расчетного счета расходы по приобретению оборудования, требующего монтажа, объектов основных средств, материалов, товаров, а также расходы основных и вспомогательных цехов общепроизводственного и общехозяйственного назначения, обслуживающих производств и хозяйств, будущих периодов, расходы по продаже, затраты по продаже готовой продукции, основных средств и прочих активов | 07, 08, 10, 15, 20, 23, 25, 26, 29, 97, 44, 90, 91 | 51 |

| 9 | Сданы из кассы денежные средства для зачисления на расчетный и валютный счета, для приобретения денежных документов и на денежные переводы | 51,52,50,57 | 50 |

| 10 | Выданы из кассы заработная плата, подотчетные суммы, начисленные дивиденды сторонним работникам, суммы по исполнительным документам | 70,71,75,76 | 50 |

| 11 | Оплачены из кассы некомпенсируемые расходы, связанные со стихийными бедствиями | 99 | 50 |

| 12 | Выявлена при инвентаризации кассы недостача денежных средств и денежных документов | 94 | 50 |

| 13 | Перечислено с расчетного счета в погашение задолженности по кредитам и заемным обязательствам | 66,67 | 51 |

| 14 | Оплачены из кассы расходы, осуществленные за счет средств целевого назначения | 86 | 50 |

| 15 | Выставлен аккредитив за счет собственных средств и кредитов банка | 55 | 50,51,52, 66,67 |

| 16 | Оплачена за счет аккредитивов задолженность поставщикам и другим кредиторам | 60,76 | 55 |

| 17 | Неиспользованная сумма аккредитивов направлена на восстановление соответствующего счета | 50,51,52, 66,67 | 55 |

| 18 | Оплачена со специальных счетов задолженность перед бюджетом | 68 | 55 |

1.3 Методика анализа денежных средств

Для обеспечения финансовой независимости предприятие должно иметь достаточное количество собственного капитала. Для этого необходимо, чтобы предприятие работало прибыльно. Для обеспечения этой цели важное значение имеет эффективное управление притоком и оттоком денежных средств, оперативное реагирование на отклонения от заданного курса деятельности.

Методика анализа движения денежных средств включает в себя:

- расчет времени обращения денежных средств (финансовый цикл);

- анализ денежного потока;

- прогнозирование денежного потока.

Финансовый цикл представляет собой время, в течение которого денежные средства отвлечены из оборота [7,с.284]. Другими словами, финансовый цикл включает в себя:

- инвестирование денежных средств в сырье, материалы, полуфабрикаты и комплектующие изделия и другие активы для производства продукции;

- реализация продукции, оказание услуг и выполнение работ;

- получение выручки от реализации продукции, оказания услуг.

В силу того порядка, в котором проходят эти виды деятельности, ликвидность компании находится под непосредственным влиянием временных различий в проведении операций с деньгами для каждого вида деятельности. Расходование денег, реализация продукции и поступление денег не совпадают во времени, в результате возникает потребность либо в большем объеме денежного потока, либо в использовании других источников средств (капитала и займов) для поддержания ликвидности.

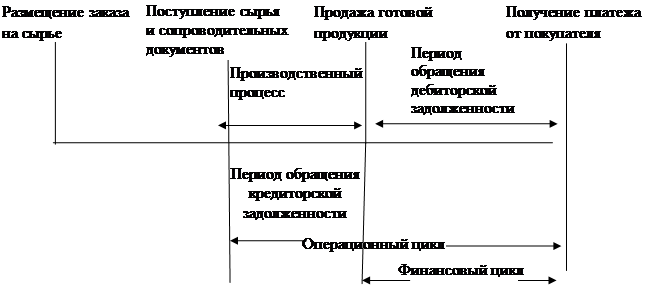

Важным моментом является определение продолжительности финансового цикла, заключенного в интервале времени с момента приобретения производственных ресурсов до момента поступления денежных средств за реализованный товар (рис. 2).

Рисунок 2 – Этапы обращения денежных средств

Из рисунка видно, что из-за возможного рассогласования по всей технологической цепочке физического движения производственных ресурсов и денежных средств необходимо следить за соотношениями компонентов операционного и финансового циклов и всего цикла деловой активности предприятия. При этом следует помнить, что приводимая схема периодизации потоков является лишь упрощенной хронологической цепочкой, которую, в принципе, нельзя наблюдать непосредственно, а можно только определять расчетным путем.

Логика представленной схемы заключается в следующем. Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности. Поскольку предприятие оплачивает счета с временным лагом, время, в течение которого денежные средства отвлечены из оборота, то есть финансовый цикл, меньше на среднее время обращения кредиторской задолженности. Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если сокращение операционного цикла может быть сделано за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен как за счет данных факторов, так и за счет некоторого замедления оборачиваемости кредиторской задолженности. Продолжительность финансового цикла (ПФЦ) в днях оборота рассчитывается по формуле:

ПФЦ = ПОЦ - ВОК = ВОЗ + ВОД – ВОК (1)

ВОЗ = ![]() (2)

(2)

ВОД = ![]() (3)

(3)

ВОК = ![]() (

(