Дипломная работа: Учет и анализ кредитных рисков коммерческого банка

Возрождение

г. Москва

197,1

4,85

7

Уникомбанк

г. Москва

183,7

4,93

8

Промстройбанк РФ

г. Москва

157,0

2,67

9

Российский кредит

г. Москва

95,7

0,93

10

Социнвестбанк

г. Уфа

94,4

11,37

Негативное воздействие на банковскую деятельность в 1995-97 гг. оказали следующие обстоятельства:

1. Невозврат кредитов в срок или стремление клиентов списать свои долги, что приводило к убыткам большинства банков. Так, просроченная задолженность клиентов банка составила в 1996 г. порядка 25% от общей суммы задолженности, а по отдельным банкам этот показатель доходил до 90%.

2. Неполучение планируемого дохода в виде процентов за кредиты из-за нестабильности экономики.

3. Неоправданно-рискованная кредитная политика самих банков.

Положение российской банковской системы усугубляли и такие характерные для нее явления, как хроническая недостаточность собственных капиталов и отсутствие сколько-нибудь достаточных резервов под кредитные риски. По западным стандартам, минимальным соотношением между капиталом и размером активов, взвешенных по риску, считается 8%. В российском банковском секторе этот показатель находился на уровне 3,4%[8] .

Все это объясняется не только действием рыночной экономики, но и тем, что отсутствовала стратегия развития банковской системы, не определена роль мелких банков.

Правительство РФ не принимало никакого участия в оздоровлении банков и не придавало должного значения проблеме стабилизации кредитно-финансовой системы.

При этом некоторые действия Правительства РФ, ЦБ РФ и законодательной власти отрицательно сказывались на финансовой деятельности банков.

Политическая нестабильность и снижение доходности на финансовом рынке обусловили «бегство» капиталов; из-за невыгодности размещения денег в банках, население прячет их «в чулках», что приводило и приводит, по сути, к тому, что огромные суммы денег выводятся из оборота.

Долгие годы не решалась проблема неплатежей. Вследствие этого появлялись денежные суррогаты, процветал бартерный обмен, что снижало доходную базу банков и, следовательно, их финансовую устойчивость.

Кроме того, Россия развивалась как страна малых и средних банков (доля банков с уставным капиталом до 20 млрд. руб. в 1996г. составляла порядка 88%). Мощность российских банков значительно уступала мощности банков развитых стран, особенно США[9] .

Негативным явлением в деятельности банковской системы России можно считать также банкротство большого количества (нескольких сотен) банков из-за чрезмерно рискованной кредитной политики, проводимой этими банками и невыполнения экономических нормативов ЦБ РФ.

В результате всех этих процессов, недальновидной денежно-финансовой политики Правительства России, в том числе политики на фондовом рынке, разразился серьезный финансовый кризис 1998 года и «похоронил» под собой сотни коммерческих банков и надежды миллионов вкладчиков. На несколько лет доверие к отечественной банковской системе было утрачено.

После кризиса банковская система страны восстанавливается с трудом. Схематично основные факторы и тенденции развития банковской системы в 2002 г. представлены на рис.1.5.

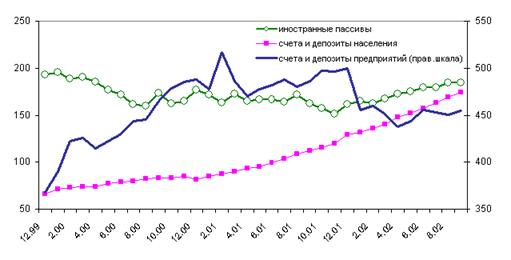

Продолжались интенсивные сдвиги в структуре привлеченных средств банков. Основными растущими источниками банковских ресурсов являлись средства населения и зарубежные заимствования, на фоне снижающейся значимости привлечения средств от нефинансовых предприятий. Как свидетельствуют данные Госкомстата РФ, вот уже два года динамика реального объема вкладов населения держится на высоком уровне – около 7% ежеквартально. Во второй и третий квартал 2002 года реальные остатки по вкладам увеличились на 16,2%, в том числе без учета Сбербанка – на 22% (рис.1.6.). Доля вкладов населения в привлеченных средствах банков за этот период выросла с 31,4 до 33,1%, а без учета Сбербанка – с 12,7 до 14,3%.

Рис.1.5. Основные факторы и тенденции развития банковской системы в 2002 г.

|

|

Рис. 1.6.Динамика основных элементов пассивов коммерческих банков

в реальном выражении (без учета Сбербанка, в ценах дек. 1999 г.,

на конец месяца, в млрд. руб.)

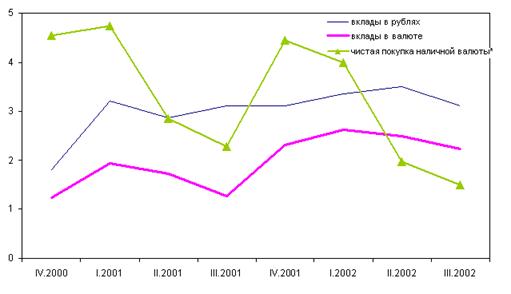

При сложившихся условиях заметно увеличилась доля валютных вкладов – с 1,8% до 2,4%.

Рис 1.7. Доля различных видов сбережений

в располагаемых доходах домашних хозяйств (поквартально, %)

|

Стабилизация реальных остатков на счетах предприятий в сочетании с устойчивым ростом сбережений населения и активизацией притока средств из-за рубежа привели к восстановлению роста реального объема совокупных пассивов банковской системы. (рис.1.8.)

Рис.1.8. Динамика объема совокупных пассивов (активов) банков в реальном выражении

(в ценах дек. 1999 г., на конец месяца, в млрд. руб