Дипломная работа: Учет и аудит дебиторской задолженности

1

1

5

5 1* 2 3

4

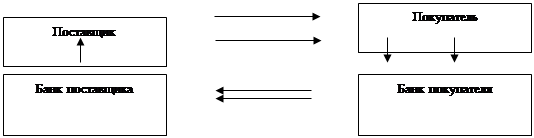

Схема 2 - Схема расчетов платежными требованиями-поручениями

1 - поступление товара;

1* - письменный запрос требования-поручения бенефициара;

2. направление платежного поручения отправителю;

3. направление решения (акцептовать / не акцептовать);

4. при акцептации перечисления со счета отправителя на счет бенефициара;

5. снятие денег со счета.

Аккредитивная форма расчетов основана на открытии плательщиком аккредитивного счета в банке получателя (поставщика). Денежные средства на аккредитивный счет перечисляются с расчетного счета плательщика или за счет кредита, полученного в банке. Каждый аккредитив для расчетов только с одним поставщиком и не может быть переадресован. Поставщик после отгрузки товаров, выполнения работ и оказания услуг предъявляет в свой банк отгрузочные и другие предусмотренные условиями договора документы при реестре счетов. Банк поставщика после проверки соблюдения поставщиком всех условий аккредитива, а также правильности оформления реестра счетов, производит перечисление средств с аккредитива на счет поставщика.

Аккредитив используется, когда поставщик товара не имеющий действенных мер воздействия на покупателя требует предоплаты, а покупатель сомневается в надежности поставщика и уклоняется от предоплаты. Эта форма расчетов экономически не выгодна для плательщика, за счет изъятия из оборота денежных средств, необходимых для открытия аккредитивного счета на срок его действия.

|

1

5

4 6 2

8

3

Схема 3 - Схема аккредитивной формы расчетов

1. заключение договора и сообщение поставщиком покупателю о готовности товара к отгрузке;

2. покупатель извещает банк-поставщика об открытии аккредитивного счета;

3. Банк-покупателя извещает Банк-поставщика об открытии аккредитивного счета;

4. Банк-покупателя извещает поставщика о готовности определенной суммы денег за конкретный товар;

5. отгрузка товара;

6. разрешение о списании денег с аккредитивного счета и перечислении его поставщику;

7. списание денег с аккредитивного счета;

8. перечисление денег в банк поставщика;

9. перечисление денег на счет поставщика.

Недостатками этой формы расчетов является большой и объемный документооборот и невозможность использования покупателем депонированных средств. Преимуществом же является стопроцентная гарантия платежа.