Дипломная работа: Учет и аудит движения основных средств на примере ООО Камасервис

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц.

Основные средства могут поступать в организацию различными способами, в результате:

- приобретения за плату у других организаций;

- строительства хозяйственным или подрядным способом;

- получения от других организаций и лиц в безвозмездное пользование;

- внесения учредителями в счет их вкладов в уставный капитал;

- получения в хозяйственное ведение или оперативное управление;

- взятия в аренду с последующим выкупом;

- поступления по акту дарения;

- передачи в совместную деятельность и доверительное управление;

- передачи в обмен на другое имущество;

- другими способами, не противоречащими действующему законодательству.

Принятие объектов основных средств к бухгалтерскому учету осуществляется на основании утвержденного руководителем организации акта (накладной) приемки-передачи основных средств (типовая форма № ОС-1).

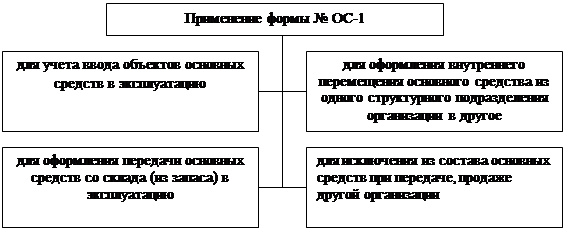

Рис. 1.1. Применение формы ОС - 1

Акт (накладная) приемки-передачи основных средств применяется:

- для учета ввода объектов в эксплуатацию (за исключением тех случаев, когда ввод объектов в действие должен в соответствии с действующим законодательством оформляться в особом порядке);

- для оформления внутреннего перемещения основных средств из одного структурного подразделения организации в другое;

- для оформления передачи основных средств со склада (из запаса) в эксплуатацию;

- для исключения из состава основных средств при передаче, продаже другой организации.

В бухгалтерии согласно акту приемки-передачи открывают инвентарную карточку учета основных средств (форма № ОС-6).

Заполнение инвентарной карточки (инвентарной книги) производится на основе:

- акта (накладной) приемки-передачи основных средств;

- технических паспортов;

- других документов на приобретение, сооружение, перемещение и списание объектов основных средств.

Инвентарная карточка ведется в бухгалтерии на каждый объект или группу однотипных объектов основных средств, поступивших в эксплуатацию в одном календарном месяце и имеющих одно и то же производственно-хозяйственное назначение, техническую характеристику и стоимость. В случае группового учета карточка заполняется путем позиционных записей отдельных объектов основных средств.

В инвентарных карточках (инвентарной книге) должны быть приведены основные данные по объекту основных средств: