Дипломная работа: Учет материалов и контроль за их движением на складах

1.1 Понятие классификация и оценка производственных запасов

Материально-производственные запасы представляют собой различные вещественные элементы, используемые в качестве исходных предметов труда, потребляемых при производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд. Материально-производственные запасы используются однократно в течение одного производственного цикла и полностью переносят свою стоимость на производимую продукцию (выполненные работы, оказанные услуги) (далее - продукция).

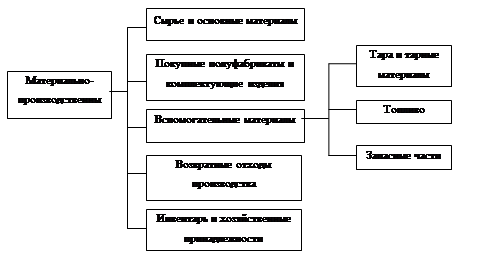

Обычный операционный цикл является характеристикой производственного процесса как средняя продолжительность изготовления продукции от начала до окончания в данной конкретной организации. Классификация материально-производственных запасов по их назначению и способу использования в процессе производства представлена на рисунке 1.1.

Рисунок 1.1 - Классификация материально-производственных запасов

К бухгалтерскому учету материально-производственные запасы принимаются как следующие активы:

используемые в качестве сырья при производстве продукции (выполнении работ, оказания услуг);

применяемые для управленческих нужд организации.

Материально-производственные запасы в зависимости от назначения и способа использования в процессе производства продукции подразделяются на следующие основные группы:

- сырье и основные материально-производственные запасы;

- покупные полуфабрикаты и комплектующие изделия;

- вспомогательные материально-производственные запасы;

- возвратные отходы производства.

- инвентарь и хозяйственные принадлежности.

Сырье и основные материалы - это предметы труда, предназначенные для использования в процессе производства продукции и представляющие собой материальную (вещественную) основу при изготовлении продукции (выполнении работ, оказании услуг).

Сырье представляет собой продукцию сельского хозяйства и добывающей промышленности (зерно, хлопок, древесина, руда, уголь, нефть и т.п.).

Материалы представляют собой продукцию обрабатывающей промышленности (мука, ткань, бумага, металл, бензин и т.п.).

Покупные полуфабрикаты - это те же сырье и основные материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией.

Комплектующие изделия - это изделия организации-поставщика, приобретаемые для комплектования продукции, выпускаемой организацией-изготовителем.

Вспомогательные материалы - это материалы, используемые для воздействия на сырье и основные материалы, придания продукции определенных потребительских свойств или для обслуживания и ухода за орудиями труда и облегчения процесса производства (смазочные и обтирочные материалы и т.п.).

В группе вспомогательных материалов в виду особенностей использования отдельно выделяют топливо, тару и тарные материалы, а также запасные части.

Топливо - это углеродистые и углеводородистые вещества, выделяющие при сгорании тепловую энергию. Топливо подразделяют на следующие виды:

- технологическое (используемое для технологических целей в процессе производства продукции);

- двигательное (горючее - бензин, дизельное топливо и т.д.);

- хозяйственное (используемое на отопление).

Тара и тарные материалы - это предметы, используемые для упаковки и транспортировки продукции, хранения различных материалов и продукции. Различают следующие виды тары: тара из древесины, тара из картона и бумаги, тара из металла, тара из пластмассы, тара из стекла, тара из тканей и нетканых материалов.

Запасные части - это предметы, предназначенные для проведения ремонтов, замены изношенных частей машин, оборудования, транспортных средств и т.п.

Возвратные отходы производства - это остатки сырья и материалов, образовавшиеся в процессе их переработки в готовую продукцию, утратившие частично или полностью потребительские свойства исходного сырья и материалов (обрубки, обрезки, стружка, опилки и т.п.).