Дипломная работа: Учет собственного капитала и анализ эффективности его использования

Информационной и правовой базой при написании дипломной работы послужили МСФО и методические рекомендации к ним, стандарты (положения) аудита и другие нормативно-правовые акты.

Теоретической и методологической основой послужили труды и Указы президента Республики Казахстан, Законы Республики Казахстан, постановления правительства Республики Казахстан, монографические труды отечественных и зарубежных ученых в области бухгалтерского учета: Радостовец В.К., Дюсембаев А.Б., Попова Л.А., Нурсеитов Э.О. и др.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ УЧЕТА СОБСТВЕННОГО КАПИТАЛА

1.1 Понятие, сущность и структура собственного капитала

Всякое предприятие, работающее обособлено от других, ведущее производственную или иную коммерческую деятельность, должно обладать определенным капиталом, представляющим собою совокупность материальных ценностей и денежных средств, финансовых вложенной затрат на приобретение прав и привилегий, необходимых для осуществления его хозяйственной деятельности.

Капитал – это совокупность материальных ценностей и денежных средств, финансовых вложений и затрат на приобретение прав и привилегий, необходимых для осуществления хозяйственной деятельности организации.

В Энциклопедическом словаре капиталу дается определение: капитал - от фр., анг. capital, от лат. Сapitalis - главный) - в широком смысле – это все, что способно приносить доход, или ресурсы, созданные людьми для производства товаров и услуг. В более узком смысле - это вложенный в дело, работающий источник дохода, в виде средств производства (физический капитал). Принято различать основной капитал, представляющий часть капитальных средств, участвующую в производстве в течении многих циклов, и оборотный капитала, участвующий и полностью расходуемый в течении одного цикла. Под денежным капиталом понимают денежные средства, с помощью которых приобретается физический капитал. Термин «капитала», понимаемый как капитальные вложения материальный и денежных средств в экономику, в производство, именуют также капиталовложениями, или инвестициями. [2, с.367]

Формируется капитал предприятия как за счет собственных (внутренних), так и за счет заемных (внешних) источников. Основным источником финансирования является собственный капитал. Развитие рыночных отношений сопровождается существенными сдвигами в составе и структуре источников финансового обеспечения хозяйственной деятельности предприятия. Одним из главных показателей, характеризующих его финансовую устойчивость, становится величина собственного капитала.

Эта свойственная условиям рыночной экономики категория, заменившая традиционное понятие "источники собственных средств предприятия", позволяет более четко разграничить внутренние источники финансирования деятельности предприятия от вовлекаемых в хозяйственный оборот внешних источников в форме банковских кредитов, краткосрочных и долгосрочных займов других юридических и физических лиц, различной кредиторской задолженности.

Капитал предприятия, или капитал являются главной экономической базой создания и развития предприятия, который в процессе своего функционирования обеспечивает интересы государства, собственников и персонала [2, с.74].

Капитал предприятия характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов.

Собственный капитал - это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и его обязательствами. Собственный капитал отражен в третьем разделе баланса. Он представляет собой совокупность средств, принадлежащих собственнику предприятия на правах собственности, участвующие в процессе производства и приносящие прибыль.

Собственный капитал предприятия включает различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов предприятия: уставный капитал, неоплаченный капитал, изъятый капитал, дополнительный оплаченный капитал, дополнительный неоплаченный капитал, резервный капитал, нераспределенный доход (непокрытый убыток). [3, с.27] Такое деление необходимо для пользователей финансовой отчетностью, при анализе хозяйственной деятельности. Более высокий удельный вес собственного капитала в структуре пассива баланса говорит об устойчивом финансовом положении предприятия.

Собственный капитал характеризует общую стоимость средств организации, принадлежащих ей на правах собственности и используемых для формирования определенной части ее активов. Эта часть активов, сформированная за счет инвестированного в них собственного капитала, представляет собой чистые активы предприятия.

Функционирование собственного капитала предприятия в процессе его производительного использования характеризуется процессом постоянного кругооборота. Каждый завершенный оборот капитала состоит из ряда стадий.

В процессе кругооборота капитал предприятия проходит три стадии.

На первой стадии капитал в денежной форме инвестируется в операционные активы (оборотные и внеоборотные), преобразуясь тем самым в производительную форму.

На второй стадии производительный капитал в процессе производства продукции преобразуется в товарную форму (включая и форму произведенных услуг).

На третьей стадии товарный капитал по мере реализации произведенных товаров и услуг превращается в денежный капитал.

Средняя продолжительность оборота капитала предприятия характеризуется периодом его оборота в днях (месяцах, годах). Кроме того, этот показатель может быть выражен числом оборотов на протяжении рассматриваемого периода

Далее рассмотрим задачи учета в формировании информации о собственном капитале предприятия.

В условиях рыночной экономики и повышения требований к функционированию предприятий, которые сопровождаются частыми изменениями гражданского, налогового и бухгалтерского законодательства, неизмеримо возрастает потребность в совершенствовании организации деятельности, связанной с предотвращением отрицательных результатов в управлении, в стабильности и финансовой устойчивости работы предприятия. В этой связи каждое предприятие для достижения поставленных целей обязано выбирать наиболее оптимальные варианты решений для дальнейшего эффективного развития, что возможно при условии наличия определенной учетной политики.

Учетная политика – это способы и методы учета, регулируемые нормативными актами, с одной стороны, и учитывающие особенности деятельности предприятия, с другой, т.е. практические правила ведения учета. [6, с.282]

Развитие предпринимательства сопровождается возрастанием роли бухгалтерской информации в сферах управления, контроля и анализа предпринимательской деятельности. Юридические лица, независимо от форм собственности и видов деятельности, в соответствии с требованиями законодательства должны составлять финансовую отчетность, пользователи которой должны получать полноценную и достоверную информацию об активах предприятия и источниках и образования.

Учет собственного капитала должен обеспечивать своевременное и правильное отражение на корреспондирующих счетах операций по формированию уставного капитала, резервного капитала, отражению итоговой прибыли (убытка), операций по переоценки активов и т.д.

1.2 Классификация и принцип размещения собственного капитала предприятия

Принцип размещения собственного капитала предприятия зависит от форм его функционирования. Рассмотрим подробнее все формы функционирования собственного капитала предприятия.

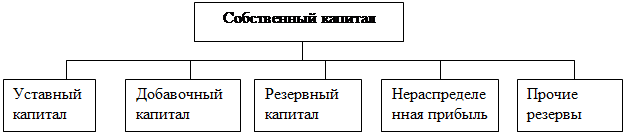

Состав собственного капитала коммерческой организации приведен схеме 1.

|

Схема 1 – Состав собственного капитала коммерческой организации

Уставный капитал - это стартовый капитал, который необходим предприятию для производственной деятельности с целью получения в дальнейшем дохода, т.е. это сумма средств учредителей для обеспечения уставной деятельности. [4, с.153]

Уставный капитал может представлять собой объявленный капитал, который отражает суммарную номинальную стоимость оплаченных эмитированных простых, привилегированных акций, а также вклады и паи в уставный капитал ТОО. Неоплаченный капитал отражает задолженность учредителей по вкладам в уставный капитал предприятия.

Уставный капитал — основа производственно-хозяйственной деятельности предприятия любой организационно-правовой формы. Уставный капитал сочетает в себе юридически закрепленное право владения и распоряжения собственностью предприятия и одновременно основной финансовый источник начала производственно-хозяйственной деятельности предприятия. Сумма уставного капитала фиксируется в уставе предприятия в момент его регистрации