Дипломная работа: Управление финансовыми рисками в практике финансового менеджмента

финансовый риск с высоким уровнем вероятности реализации

финансовый риск, уровень вероятности реализации которого определить не возможно

допустимый финансовый риск

критический финансовый риск

катастрофический финансовый риск

прогнозируемый финансовый риск

непрогнозируемый финансовый риск

страхуемый риск

нестрахуемый риск

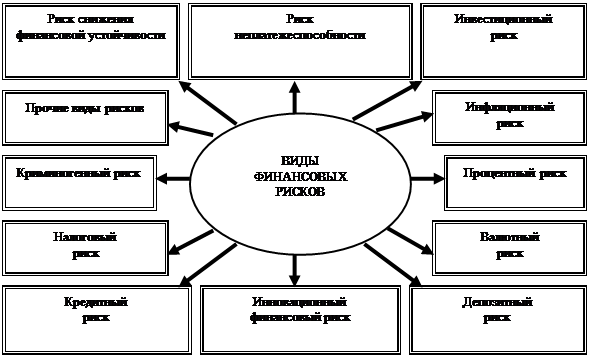

1. Вид финансовых рисков. Этот классификационный признак является основным параметром дифференциации финансовых рисков в процессе управления ими. Характеристика конкретного вида риска одновременно дает представление о генерирующем его факторе, что позволяет привязать оценку степени вероятности возникновении и размера финансовых потерь по данному виду риска и динамики соответствующего фактора. Видовое разнообразие представлено в табл.2.

Риск снижения финансовой устойчивости (или риск нарушения равновесия финансового развития) предприятия. Этот риск генерируется несовершенством структуры капитала (чрезмерной долей используемых заёмных средств), порождающим несбалансированность положительного и отрицательного денежных потоков предприятия по объёмам.

|

???????? ???? ?????????? ?????? ??????????? (????.2)

Риск неплатёжеспособности (или риск несбалансированной ликвидности) предприятия. Это риск генерируется снижением уровня ликвидности оборотных активов, порождающем несбалансированность положительного и отрицательного денежных потоков предприятия во времени.

Инвестиционный риск . Он характеризует возможность возникновения финансовых потерь в процессе осуществления инвестиционной деятельности предприятия. В соответствии с видом этой деятельности разделяются и виды инвестиционного риска - риск реального и риск финансового инвестирования.

Инфляционный риск . Этот риск характеризуется возможностью обесценения реальной стоимости капитала (в форме финансовых активов предприятия), а также ожидаемых доходов от осуществления финансовых операций. Так как этот вид риска в современных условиях носит постоянный характер и сопровождает практически все финансовые операции предприятия.

Процентный риск . Он состоит в непредвиденном изменении процентной ставки на финансовом рынке (как депозитной, так и кредитной). Причиной возникновения данного риска являются: изменение конъюнктуры финансового рынка под воздействием государственного регулирования, рост или снижение предложения свободных денежных ресурсов и т.д. Отрицательные последствия этого риска проявляются в эмиссионной деятельности предприятия (при эмиссии, как акций, так и облигаций), в его дивидендной политике, в краткосрочных финансовых вложениях и других финансовых операциях.

Валютный риск . Этот вид риска присущ предприятиям, ведущим внешнеэкономическую деятельность (импортирующим сырьё, материалы и полуфабрикаты и экспортирующим готовую продукцию). Он проявляется в недополучении предусмотренных доходов в результате непосредственного воздействия изменения обменного курса иностранной валюты, используемой во внешнеэкономических операциях предприятия, на ожидаемые денежные потоки от этих операций. Так, импортируя сырьё и материалы, предприятие проигрывает от повышения обменного курса иностранной валюты по отношению к национальной. Снижение же этого курса приводит к финансовым потерям предприятия при экспорте готовой продукции.

Депозитный риск . Этот риск отражает возможность невозврата депозитных вкладов (непогашения депозитных сертификатов). Он встречается относительно редко и связан с неправильной оценкой и выбором коммерческого банка для осуществления депозитных операций.

Кредитный риск . Он имеет место в финансовой деятельности предприятия при предоставлении им товарного (коммерческого) или потребительского кредита покупателям. Формой его проявления является риск неплатежа или несвоевременного расчёта за отпущенную предприятием в кредит готовую продукцию.

Налоговый риск . Этот вид финансового риска имеет ряд проявлений: вероятность введения новых видов налогов и сборов на осуществление отдельных аспектов хозяйственной деятельности, возможность увеличения уровня ставок действующих налогов и сборов, изменение сроков и условий осуществления отдельных налоговых платежей, вероятность отмены действующих налоговых льгот в сфере хозяйственной деятельности предприятия.

Инновационный финансовый риск . Этот вид риска связан с внедрением новых финансовых технологий, использованием новых финансовых инструментов.

Криминогенный риск. В сфере финансовой деятельности предприятий он проявляется в форме объявления его партнёрами фиктивного банкротства, подделки документов, обеспечивающих незаконное присвоение сторонними лицами денежных и других активов, хищения отдельных видов активов собственным персоналом и др.

Прочие виды рисков . К ним относятся риски стихийных бедствий и другие "форс-мажорные риски", которые могут привести не только к потере предусматриваемого дохода, но и части активов предприятия (основных средств, запасов товарно-материальных ценностей): риск несвоевременного осуществления расчётно-кассовых операций, эмиссионный риск и др.

2. По характеризуемому объекту:

риск отдельной финансовой операции . Он характеризует в комплексе весь спектр видов финансовых рисков, присущих определённой финансовой операции.

риск различных видов финансовой деятельности (например, риск кредитной деятельности предприятия).

риск финансовой деятельности предприятия в целом . Он определяется спецификой организационно-правовой формы его деятельности, структурой капитала, составом активов, соотношением постоянных и переменных издержек и т.п.

3. По совокупности исследуемых инструментов:

индивидуальный финансовый риск . Он характеризует совокупный риск, присущий отдельным финансовым инструментам.

портфельный финансовый риск . Он характеризует совокупный риск, присущий комплексу однофункциональных финансовых инструментов, объединённых в портфель (например, кредитный портфель предприятия).