Дипломная работа: Управление капиталом предприятия

![]()

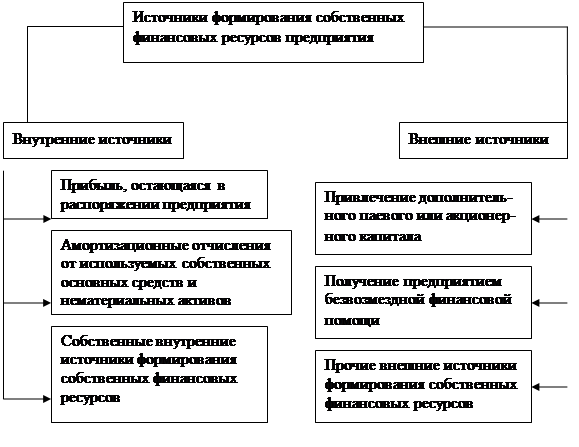

Рис. 1. Состав источников формирования собственных финансовых ресурсов

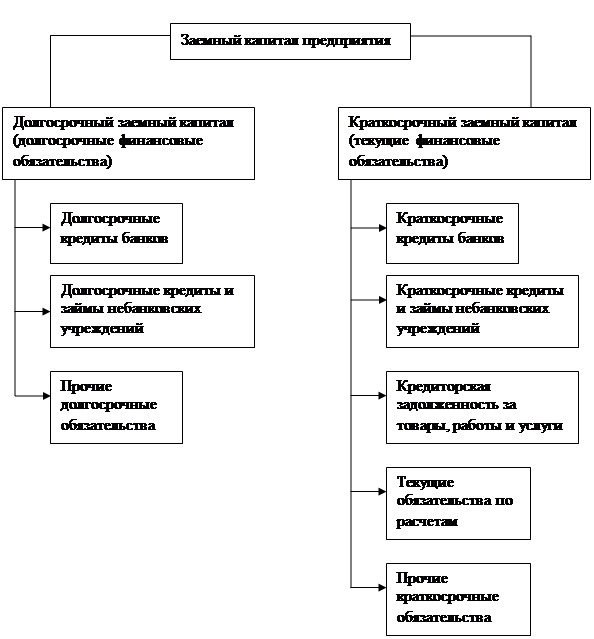

Заемный капитал, используемый предприятием, характеризует в совокупности объем его финансовых обязательств (общую сумму долга). Эти финансовые обязательства в современной хозяйственной практике дифференцируются следующим образом (рис. 2)

Рис. 2. Основные формы финансовых обязательств предприятия

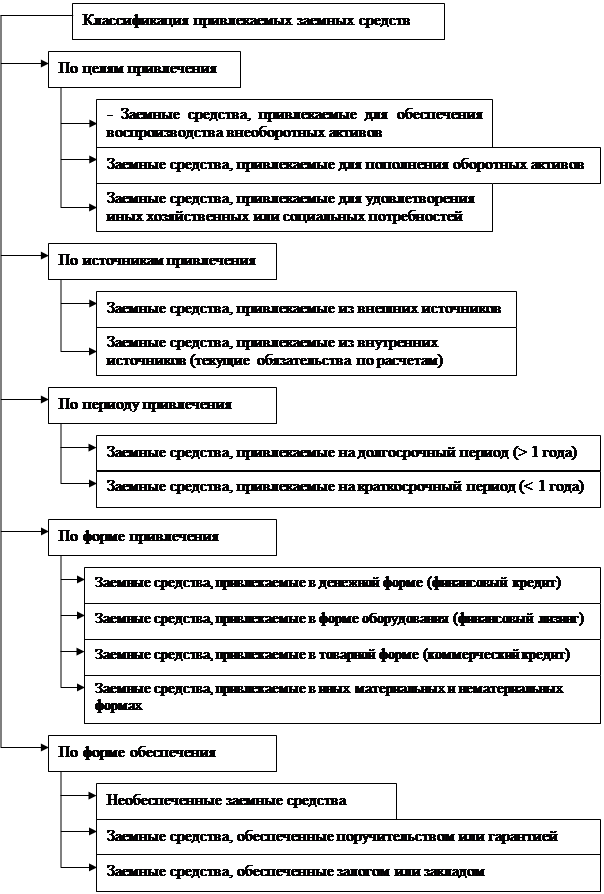

В процессе развития предприятия по мере погашения его финансовых обязательств возникает потребность в привлечении новых заемных средств. Источники и формы привлечения заемных средств предприятием весьма многообразны. Классификация привлекаемых предприятием заемных средств по основным признакам приведена на рис. 3.

1.3. Способы и источники привлечения капитала

Важную роль в реализации финансовой политики ОАО «Концерна Росэнергоатом» и управлении его денежным оборотом играет внутрифирменное финансовое планирование. Финансовый план (бюджет) на современном этапе развития экономики России продолжает оставаться важным инструментом регулирования производственной и коммерческой деятельности. Прежде чем приступить к разработке финансовых планов (бюджетов), необходимо определить способы и источники привлечения капитала для финансирования текущей (операционной) и инвестиционной деятельности.

Первый вопрос, который возникает перед руководством предприятия; какие средства необходимы для реализации предполагаемого проекта (программы)?

Второй вопрос: из каких источников будут получены деньги и в каком виде? Третий вопрос: когда будет возврат вложенных средств и получения инвестором дохода?

На первый вопрос отвечают исходя из финансового плана (бюджета) предприятия, где отражаются доходы и расходы. Базой лая определения прогнозных статей бюджета служат намечаемые с фактические цели развития предприятия н способы их достижения

Чтобы ответить на второй вопрос, необходимо решить, будет ли развитие концерна финансироваться за счет собственных источников, за счет привлеченных источников или же их комбинации.

Выбирая источники финансирования концерна, необходимо:

♦ определять потребность в краткосрочном и долгосрочном капитале;

♦ анализировать возможность изменений в составе активов и капитала с целью определения их оптимальной структуры по объему и видам;

♦ обеспечить постоянство платежеспособности, финансовой устойчивости;

♦ использовать максимальную прибыльность собственных и заемных средств;

♦ снизить расходы по финансированию хозяйственной деятельности.

В России источники финансирования предприятий (корпораций) подраздел яс-ют на внутренние (собственный капитал) и внешние (заемный и привлеченный капитал с финансового рынка) (рис. 4).

Внутреннее финансирование — это использование собственных средств, прежде всего чистой прибыли и амортизационных отчислений. При активном самофинансировании прибыли предприятия должно быть достаточно для уплаты налогов в бюджетную систему, дивидендов по акциям ОАО «Концерна Росэнергоатом», расширении основных фондов и нематериальных активов, пополнения оборотных средств, выполнения социальных программ.

При неактивном (скрытом) финансировании возникают дополнительные источники вследствие заниженной оценки имущества (например, нематериальных активов), пониженных отчислений в резервные фонды, что не отражается в балансе предприятия.

Рис. 4. Источники финансирования предприятий (корпораций)

Источники скрытого финансирования следующие:

♦ чистый оборотный капитал (разница между оборотными активами и краткосрочными обязательствами);

♦ оценочные резервы;

♦ задолженность участникам (учредителям) по выплате доходов;

♦ доходы будущих периодов;

♦ резервы предстоящих расходов;