Дипломная работа: Управління банківськими ризиками (на прикладі ВАТ КБ "Іпобанк")

операційна діяльність;

технологічні збої;

інноваційна діяльність;

недосконалі системи безпеки;

недостатня або недостовірна інформація;

юридичні помилки;

неправильно обрана стратегія розвитку;

недиверсифікована клієнтська база банку;

концентрація кредитного портфелю;

Незважаючи на те, що банківська діяльність супроводжується численними ризиками, саме банки покликані уособлювати надійність і безпеку. Оскільки банкіри працюють здебільшого з чужими грошима, то мають намагатися знизити ризиковість своєї діяльності навіть більше, ніж інші підприємці. Отже, управління ризиками розглядається як один із важливих напрямів фінансового менеджменту в банку

Банківські ризики поділяють на зовнішні та внутрішні (табл.1.2). До зовнішніх належать ризики, які виникають у зовнішньому щодо банку середовищі і безпосередньо не залежать від його діяльності. Це політичні, правові, соціальні та загальноекономічні ризики, що виникають у разі загострення економічної кризи в країні, політичної нестабільності, війни, заборони на платежі за кордон, консолідації боргів, запровадження ембарго, скасування імпортних ліцензій, стихійного лиха (пожежі, повені, землетруси), приватизації, націоналізації, неадекватного правового регулювання та ін. Вплив зовнішніх ризиків на результативність роботи банку вкрай високий, управління цими ризиками найскладніше, а іноді й неможливе. Для їх оцінювання застосовують в основному логічні методи аналізу.

До внутрішніх належать ризики, що виникають безпосередньо у зв'язку з діяльністю конкретного банку. Що ширше коло клієнтів, партнерів, зв'язків банку, банківських операцій, послуг, то більше внутрішніх ризиків супроводжує його роботу. Порівняно із зовнішніми внутрішні ризики краще піддаються ідентифікації та квантифікації.

Фінансові ризики, які визначаються ймовірністю грошових втрат і пов'язуються з непередбаченими змінами в обсягах, дохідності, вартості та структурі активів і пасивів, утворюють найчисленнішу групу банківських ризиків. До фінансових ризиків належать валютний, кредитний, інвестиційний, ринковий, ризик ліквідності, ризик зміни відсоткових ставок, інфляційний, базисний.

Таблиця 1.2

Класифікація банківських ризиків [99]

| № з/п | Класифікаційна ознака | Вид ризику | |||

| 1. | Сфера виникнення | Зовнішні | |||

| Внутрішні | |||||

| 2. | Можливість кількісної оцінки | Квантифіковані | |||

| Неквантифіковані | |||||

| 3. | Джерела виникнення | Систематичний | |||

| Несистематичний | |||||

| 4. | Види підприємницької діяльності | Фінансовий | |||

| Юридичний | |||||

| Виробничий | |||||

| Комерційний | |||||

| Страховий | |||||

| Політичний | |||||

| Галузевий | |||||

| Технічний | |||||

| Інноваційний | |||||

| 5. | Причина виникнення | Непевність майбутнього | |||

| Непередбачуваність | |||||

| Недостатня інформація | |||||

| 6. | Характер виникнення | Чистий (пов'язаний з основною діяльністю) | |||

| Спекулятивний | |||||

| 7. | Етап відтворювального процесу | Розробка | |||

| Виробництво | |||||

| Продаж | |||||

| Зростання | |||||

| Згортання діяльності | |||||

| 8. | Сторона, яка зазнає збитків | Замовник | |||

| Партнери | |||||

| Виконавець | |||||

| 9. | Можливість мінімізації | Ризик, який може бути знижений | |||

| Ризик, який не піддається мінімізації | |||||

| 10. | Ступінь ризику | Безризикова діяльність | |||

| Мінімальний ризик | |||||

| Підвищений ризик | |||||

| Критичний ризик | |||||

| Катастрофічний ризик | |||||

| 11. | Вплив на окремі показники | Ризик рентабельності | |||

| Ризик доходів | |||||

| Ризик витрат | |||||

| Ризик обігу | |||||

| Ризик ліквідності |

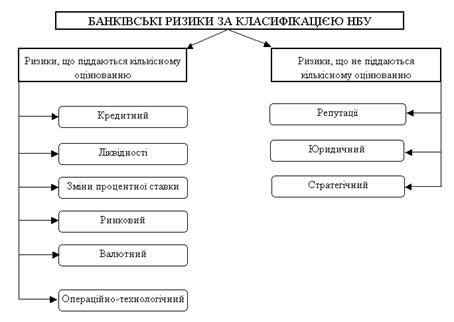

Рис.1.1. – Класифікація банківських ризиків за методикою НБУ [99]

|

Згідно класифікації НБУ (рис.1.1.) до внутрішніх ризиків банківської діяльності віднесені 9 основних категорій ризиків, які розподіляються на 2 основні подкатегорії:

квантифіковані ризики, тобто ризики які піддаються кількісному оцінюванню і метою управління ними є оптимізація їх рівня;

- неквантифіковані ризики, які не піддаються кількісному оцінюванню.

Квантифіковані ризики визначаються за економічним змістом наступним чином:

1) Кредитний ризик є ймовірністю фінансових втрат внаслідок невиконання позичальниками своїх зобов'язань. Важливим складником кредитного ризику є галузевий ризик, який пов'язаний з невизначеністю щодо перспектив розвитку галузі позичальника. Одним із методів вимірювання галузевого ризику слугує систематичний, або b-бета-ризик. bбетаризик показує рівень коливань або відхилень у результатах діяльності галузі щодо загальної тенденції розвитку ринку чи економіки в цілому. Галузь із показником bбета, що дорівнює одиниці, має коливання результатів, яке повторює рух ринку. Менш мінлива галузь матиме коефіцієнт bбета нижчий за одиницю, а більш мінлива – більший за одиницю. Очевидно, вищий показник b-бета означає вищий рівень галузевого ризику. Визначення рівня показника b-бета для кожної галузі потребує надійної бази даних за великий період часу.

Регіональний кредитний ризик визначається специфікою певного адміністративного чи географічного району, що характеризується умовами, відмінними від середніх умов країни в цілому. Відмінності можуть стосуватися кліматичних, національних, політичних, законодавчих та інших особливостей регіону, які впливають на стан позичальника і тому стають складовою кредитного ризику. Кредитний ризик присутній не лише в операціях прямого кредитування, а й під час здійснення лізингових, факторингових, гарантійних операцій, у процесі формування портфеля цінних паперів та ін.

2) Ризик незбалансованої ліквідності пов'язується з імовірністю того, що банк не зможе своєчасно виконати свої зобов'язання або втратить частину доходів через надмірну кількість високоліквідних активів. Ризик незбалансованої ліквідності може розглядатися як два окремих ризики: ризик недостатньої ліквідності та ризик надмірної ліквідності. Виміряти ризик ліквідності дуже складно, оскільки на цей показник впливає багато чинників, причому більшістю з них сам банк керувати не може. На практиці для контролю за рівнем ліквідності застосовують спеціальні показники, які здебільшого регулюються центральними банками країн.

Ризик неплатоспроможності тісно пов'язаний з ризиком недостатньої ліквідності та ризиком банкрутства і є похідним від решти ризиків. Ризик неплатоспроможності означає ймовірність того, що банк не зможе виконати свої зобов'язання навіть за умови швидкої реалізації (продажу) активів. Саме тому процес управління базується на постійному контролі за рівнем загального ризику, який бере на себе банк.

3) Ризик зміни процентної ставки(процентний ризик) – це ймовірність фінансових втрат у зв’язку з мінливістю процентних ставок на ринку протягом певного періоду та в майбутньому. Ризик зміни відсоткової ставки (відсотковий ризик) супроводжує діяльність позичальників, кредиторів, власників цінних паперів, інвесторів.

Основні типи ризику зміни процентної ставки:

- ризик зміни вартості ресурсів;

- ризик зміни кривої доходності;

- базисний ризик;