Дипломная работа: Управління ефективністю підприємства в умовах фінансової кризи

В якості показника економічного ефекту в залежності від цілей заходів і від рівня прийняття рішення можуть використовуватися [2]:

1) на національному рівні:

a. зменшення зовнішнього боргу;

b. приріст національного доходу;

c. збільшення притоку валютних надходжень в країну;

d. збільшення об’єму податкових надходжень до бюджету;

2) на територіальному рівні:

a. збільшення об’єму надходжень до бюджету;

b. збільшення відрахувань, направлених на рішення соціальних проблем;

c. зростання доходів населення;

3) на рівні підприємства:

a. зростання доходів;

b. зростання заробітної плати працівників підприємства;

c. економія сировини та матеріалів.

Узагалі ж питання стосовно того, що вважати результатами виробництва, а що — витратами, які зумовили появу цих результатів, є дискусійним. Учені-економісти висунули чимало пропозицій стосовно вирішення цього питання.

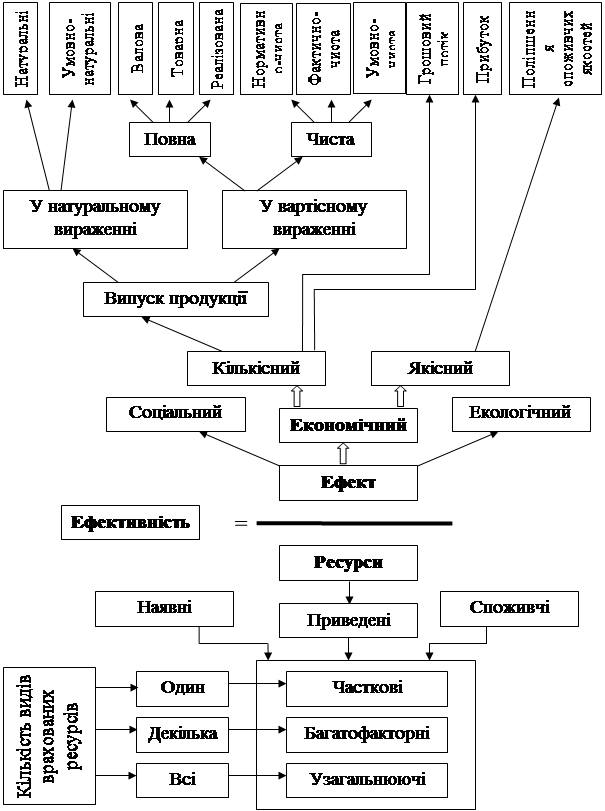

Найбільш обґрунтовані відповіді у схематичному вигляді представлені на рис. 1.1.

|

Рис. 1.1. Модифікації ефективності залежно від видів врахованого ефекту та ресурсів.

Отже, основний вид ефекту, який враховується при оцінці ефективності, — економічний [1]. Економічний ефект, що може бути кількісно оцінений і зумовлений коливаннями ціни, собівартості та обсягів виробництва продукції, розглядається як кількісний. Поліпшення споживчих якостей продукції може бути проінтерпретоване як якісний ефект. Кількісний ефект оцінюється обсягами виробництва продукції (робіт, послуг), грошовим потоком та прибутком. Випуск продукції допускає оцінку в натуральному та вартісному виразі. У натуральному виразі продукція обліковується з використанням натуральних (фізичні одиниці виміру — тонни, штуки, м2 , м 3 і т. ін.) та умовно-натуральних показників.

У вартісному виразі продукція поділяється на повну та чисту. Повна продукція представлена товарною, валовою та реалізованою продукцією. Товарна продукція становить обсяг фактично створеної за певний період продукції, що призначена для продажу. Реалізована — це обсяги продукції, оплаченої споживачами. Валова продукція визначається шляхом коригування товарної на вартість сировини та матеріалів, а також на величину приросту обсягів незавершеного виробництва.

Різновиди чистої продукції, грошового потоку та прибуток утворюються шляхом вирахуванням з ціни продукції (обсягу повної продукції) окремих елементів витрат, як це схематично представлено в табл. 1.1. При цьому знак "+" означає, що цей елемент ціни входить до відповідного різновиду кількісного ефекту, а знак "-" — що не входить.

Таблиця 1.1

Елементний склад різновидів чистої продукції, грошового потоку та прибутку.

|

Вид показника |

Елементи ціни продукції | ||||

|

Прибу-ток |

Оплата праці з відрахуван-нями |

Амортиза-ція |

Інші витрати |

Матеріальні витрати | |

|

К-во Просмотров: 509

Бесплатно скачать Дипломная работа: Управління ефективністю підприємства в умовах фінансової кризи

| |||||