Дипломная работа: Управління кредитними ризиками в діяльності комерційних банків

5. За типами розвитку

Виправдані, невиправдані

6. За розмірами втрат

Незначні, великі, критичні

7. За методом подолання

Індивідуальні, спільні

8. За методом мінімізації

Уникнення ризику, зниження рівня ризику,

передача (страхування), взаємозалік ризику,

прийняття (поглинання) ризику

9. За типами аналізу

Кількісні, якісні

Як бачимо з даної таблиці, виникнення кредитного ризику пов’язане із цілою низькою факторів. Він залежить від екзогенних факторів (тобто “зовнішніх”, пов’язаних із станом економічного середовища, кон’юнктурою) і ендогенних факторів (“внутрішніх”, викликаних помилковими діями самого банку). Можливості управління зовнішніми факторами обмежені, хоча своєчасними діями банк може в певній мірі пом’якшити їх вплив і попередити великі втрати.

В теорії кредитного ризику науковці пропонують розрізняти індивідуальний кредитний ризик та кредитний ризик за всім портфелем.

Кредитний ризик за конкретною кредитною угодою (індивідуальний) – імовірність понесення банком збитків від невиконання позичальником конкретної угоди.

Кредитний ризик щодо кредитної угоди - об'єктивно-суб'єктивна економічна категорія, яка пов'язана з подоланням невизначеності та конфліктності в ситуації неминучого вибору й відображає міру (ступінь) того, що позичальник може не виконати своїх зобов'язань перед банком щодо повернення боргу згідно з умовами кредитного договору, і при цьому банку не вдається своєчасно і в повному обсязі скористатися забезпеченням позики для покриття можливих втрат від неї. Джерелом такого кредитного ризику є окремий конкретний контрагент банку - позичальник, боржник.

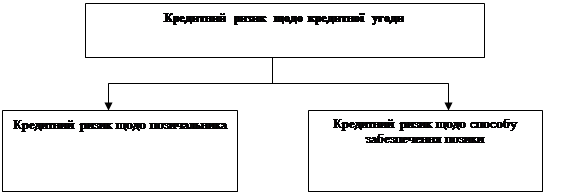

Оперуючи поняттям кредитного ризику, можна розглядати кредитний ризик щодо кредитної угоди як сукупність кредитного ризику щодо позичальника та кредитного ризику щодо способу забезпечення позики (див. рис. 1.2).

|

Рис. 1.2. Суперпозиція кредитних ризиків

Кредитний ризик щодо позичальника - це об'єктивно-суб'єктивна економічна категорія, яка пов'язана з подоланням невизначеності та конфліктності в ситуації вибору й відображає міру (ступінь) того, що позичальник може не виконати своїх зобов'язань перед банком щодо повернення боргу згідно з умовами кредитного договору з урахуванням впливу керованих і некерованих чинників, прямих і зворотних зв'язків.

Причинами того, що виникають кредитні ризики на рівні окремого позичальника є недостатньо ефективна діяльність позичальника, ризик ліквідності застави тощо.

Таким чином, можна зробити висновок, що кредитний ризик щодо кредитної угоди - це добуток (одночасна поява) кредитного ризику щодо позичальника та кредитного ризику щодо способу забезпечення позики, і звідси - кредитний ризик щодо кредитної угоди буде завжди меншим від кредитного ризику щодо позичальника або дорівнюватиме йому в разі відсутності забезпечення позики.

Ця обставина є дуже важливою при прийнятті практичних кредитних рішень (вирішення питання про надання позики, створення страхового резерву, встановлення адекватної ставки відсотка за позичкою). Підставою для прийняття подібних рішень має бути величина кредитного ризику щодо кредитної угоди. На практиці ж дуже часто такі рішення, приймаються з урахуванням лише кредитного ризику щодо позичальника, що призводить до їх неадекватності.

Кредитний ризик за всім портфелем – це середньозважена величина ризиків за всіма угодами кредитного портфелю, де вагами виступають питомі ваги сум угод у загальній сумі кредитного портфеля. Під кредитним портфелем при цьому розуміють сукупність усіх позик, наданих банком з метою одержання прибутку. Портфельний ?