Дипломная работа: Управління оборотним капіталом підприємства на прикладі ВАТ Південний ГЗК

Класифікація оборотних коштів має важливе значення, оскільки дає можливість підприємству визначити оптимальний склад і структуру, потребу та джерела формування оборотних коштів. Від цього значною мірою залежить фінансовий стан підприємства.

Для ефективного управління оборотними коштами важливою є їх класифікація за видами. Розглянемо її більш детально.

Запаси – це активи, які утримуються підприємством для подальшого продажу для управління підприємством, споживання під час виробництва продукції, виконання робіт та надання послуг або перебувають у процесі виробництва з метою подальшого продажу продукту виробництва. Запаси включають:

сировину, основні й допоміжні матеріали, комплектуючі вироби та інші матеріальні цінності, призначені для виробництва продукції, виконання робіт, надання послуг, обслуговування виробництва й адміністративних потреб;

незавершене виробництво у вигляді не закінчених обробкою й складанням деталей, вузлів, виробів та незакінчених технологічних процесів;

готову продукцію, виготовлену на підприємстві та призначену для продажу;

товари у вигляді матеріальних цінностей, що придбані (отримані) та утримуються підприємством з метою подальшого продажу;

малоцінні та швидкозношувані предмети, що використовуються протягом не більш як одного року або одного операційного циклу, якщо він триває більше за один рік.

Дебіторська заборгованість – це сума заборгованості перед підприємством постачальників, споживачів продукції, інших юридичних та фізичних осіб, фінансових і податкових органів.

До складу оборотних активів включається тільки поточна дебіторська заборгованість, яка виникає в процесі нормального операційного циклу або буде погашена протягом 12 місяців з дати балансу.

Дебіторська заборгованість визнається активом, якщо існує ймовірність отримання підприємством майбутніх економічних вигод та може бути достовірно визначена її сума. Поточна дебіторська заборгованість за продукцію, товари, роботи, послуги включається до підсумку балансу за чистою реалізаційною вартістю. Для визначення чистої реалізаційної вартості на дату балансу обчислюється величина резерву сумнівних боргів. Сумнівний борг – це дебіторська заборгованість щодо якої існує невпевненість щодо її погашення. Величина резерву сумнівних боргів визначається виходячи з платоспроможності окремих дебіторів або на основі класифікації дебіторської заборгованості, яка здійснюється групуванням за строками її непогашення із встановленням коефіцієнта сумнівності для кожної групи.

Грошові кошти та короткострокові фінансові інвестиції є найбільш ліквідними активами підприємства. Грошові кошти – це кошти в національній та іноземній валюті у касі підприємства, на поточних та інших рахунках у банку та депозити до запитання [16]. Еквіваленти грошових коштів – це короткострокові високоліквідні фінансові інвестиції, які вільно конвертуються у визначені суми грошових коштів та характеризуються незначним ризиком зміни їх вартості [16].

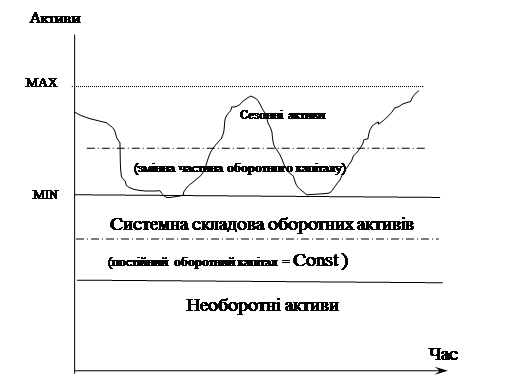

Оборотні активи підприємства на відміну від необоротних мають досить рухливу структуру. При змінах на ринку залежно від сезону, роботи постачальників тощо запаси сировини, готової продукції та залишки на розрахунковому рахунку можуть коливатись у значних межах. При цьому завжди можна визначити максимальний і мінімальний рівні оборотних активів. Різницю між максимальним та мінімальним рівнем оборотних активів називають сезонною (змінною) складовою, оскільки при стабільній ситуації в економіці значні коливання рівня оборотних активів переважно пов'язані із сезонним характером діяльності підприємства. Мінімальний рівень оборотних активів визначає постійну (системну) складову оборотного капіталу (рис. 1.3).

Змінна складова оборотного капіталу відображує додаткові оборотні активи, необхідні для забезпечення виробничого циклу в пікові періоди або як страховий запас. Так, при зростанні ділової активності збільшується обсяг продаж, що викликає збільшення товарно-матеріальних запасів, дебіторської заборгованості, грошових коштів та інших оборотних активів [22].

Рис. 1.3. Структура активів підприємства

Системна складова характеризує ту частину оборотного капіталу, потреби в якій залишаються відносно незмінними протягом усього операційного циклу. Іншими словами, це той необхідний мінімальний рівень оборотних активів, який потрібен для здійснення виробничої діяльності.

Високий рівень страхового запасу та потреби в додатковому оборотному капіталі є необхідними для підприємств, що функціонують у країнах з перехідною економікою, оскільки саме додаткові запаси сировини, матеріалів, готової продукції забезпечують безперебійну роботу підприємства при збоях у постачанні та важко прогнозованому збуті.

Система організації оборотних коштів побудована на певних принципах.

По-перше, надання підприємствам самостійності щодо розпорядження, управління оборотними коштами. Це означає оперативну самостійність у використанні оборотних коштів.

По-друге, визначення планової потреби та розміщення оборотних коштів за окремими елементами й підрозділами. Мається на увазі розрахунок оптимальної потреби в оборотних коштах, яка б забезпечила безперервність процесу виробництва, виконання планових завдань за ритмічної роботи (розробка норм тривалої дії та щорічних нормативів).

По-третє, коригування розрахованих і чинних нормативів з урахуванням вимог господарювання, що змінюються: обсягів виробництва, цін на сировину та матеріали; постачальників і споживачів; форм застосовуваних розрахунків.

По-четверте, раціональна система фінансування оборотних коштів. Це означає формування оборотних коштів за рахунок власних ресурсів і залучених коштів у розмірах, що забезпечують нормальний фінансовий стан підприємства.

По-п’яте, контроль за раціональним розміщенням і використанням оборотних коштів. Мається на увазі проведення аналізу ефективності кругообороту коштів, що використовуються, з метою прискорення їхнього обертання [20].

Нормативною базою регулювання оборотних коштів є Положення (стандарт) бухгалтерського обліку 2 “Баланс” ,де визначаються загальні вимоги до розкриття статей оборотних коштів; Положення (стандарт) бухгалтерського обліку 9 “Запаси”, в якому визначаться сутність запасів підприємства, наводиться їх складові та приділена увага методам оцінки запасів; Положення (стандарт) бухгалтерського обліку 10 “Дебіторська заборгованість”, де визначаться сутність дебіторської заборгованості, методологія визначення резерву сумнівних боргів та чистої реалізаційної вартості [8].

Таким чином, оборотний капітал бере участь у створенні нової вартості не прямо, а через оборотні фонди. Обороні кошти також класифікуються за джерелами формування; методами планування та за участю у кругообігу коштів. Нормативною базою регулювання оборотних коштів є Стандарти бухгалтерського обліку.

1.3 Характеристика діяльності ВАТ «Південний ГЗК» та оцінка його фінансового стану

Відкрите акціонерне товариство „Південний гірничо-збагачувальний комбінат” створене у відповідності з рішенням Фонду державного майна України від 30 листопада 1994 року №67-АТ шляхом перетворення орендного підприємства „Південний ГЗК” у відкрите акціонерне товариство „Південний гірничо-збагачувальний комбінат”, зареєстроване Виконавчим Комітетом Криворізької Міської Ради, розпорядженням №508-р від 29 грудня 1994 року.

Форма власності ВАТ “Південний ГЗК”- колективна.

Вид економічної діяльності акціонерного товариства - відкритий видобуток руд чорних металів (гірничорудна промисловість).

Предметом діяльності акціонерного товариства є:

- виконання робіт по відкритому видобутку і збагаченню магнетитових кварцитів, виробництву агломерату, іншої продукції виробничо-технічного призначення, їх збут;