Дипломная работа: Управління ресурсами банку (на прикладі ЗАТ "Акціонерний Комерційний Промислово-інвестиційний банк")

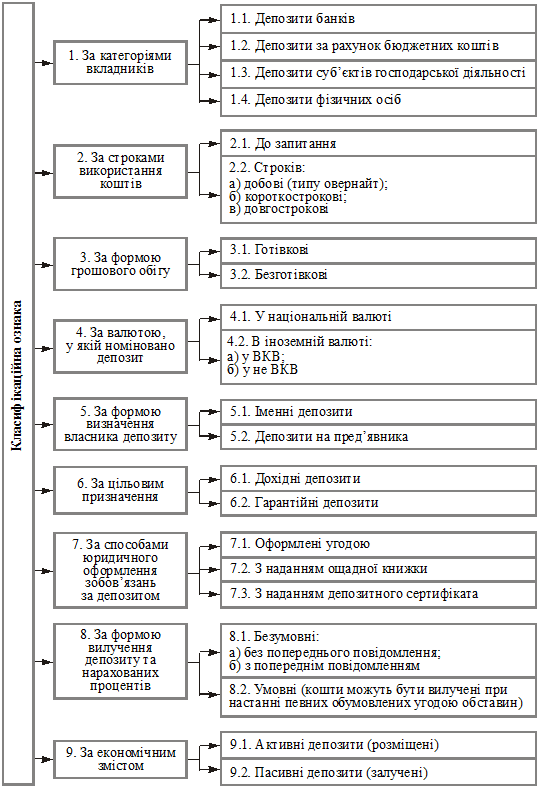

Рис. 1.3. – Класифікація депозитів [37]

За особливостями поточної суми депозиту вклади(депозити) розподіляються на:

- вклади(депозити) з постійною (початковою) сумою вкладу;

- вклади(депозити) з вільним довкладанням коштів;

- вклади(депозити) з автоматичним довкладанням неотриманої суми нарахованих процентів;

За видом депозитної ставки проценту вклади (депозити) розподіляються на:

- постійна ставка депозиту без права корегування;

- плаваюча ставка депозиту з правом корегування з боку комерційного банку при погодженні з клієнтом;

- плаваюча ставка депозиту, автоматично враховуюча індекс інфляції за погодженим з клієнтом алгоритмом у договорі (інвестиційні вклади

АКБ «Аркада» – в одиницях інвестування);

За особливостями нарахування та сплати процентів по вкладу(депозиту) існують наступні схеми:

- нарахування та сплата процентів по закінченню строку залучення;

- щомісячне на нарахування процентів та довкладання їх до основної суми вкладу з виплатою нарахованих процентів по закінченню строку залучення («складні проценти»);

- щомісячне нарахування процентів та їх щомісячна сплата вкладнику;

- авансове нарахування процентів та їх авансова виплата вкладнику при залученні вклада(депозита);

- щомісячне нарахування процентів та їх перерахування на картковий рахунок (поточний рахунок) з можливістю депозитного зберігання під проценти для поточних вкладів до запитання чи вільного витрачання;

Однією формою строкових вкладів, які, як правило, не передбачають дострокового вилучення коштів вкладником є депозитні та ощадні сертифікати.

1.3 Методи управління пасивами банку

Для забезпечення бажаної структури, обсягів і рівня витрат за депозитними зобов'язаннями менеджмент використовує різні методи залучення коштів, які загалом зводяться до двох груп: цінові та нецінові методи управління залученими коштами [39].

Сутність цінових методів полягає у використанні відсоткової ставки за депозитами як головного важеля в конкурентній боротьбі за вільні грошові кошти фізичних і юридичних осіб. Підвищення пропонованої банком ставки дає змогу залучити додаткові ресурси. І навпаки, банк, перенасичений ресурсами, але обмежений небагатьма прибутковими напрямами їх розміщення, зберігає або навіть зменшує депозитні ставки.

Обсяги залучення заощаджень у банківську систему суттєво залежать від цінової політики банків, основним інструментом якої є депозитна ставка. Банки встановлюють диференційовані ставки залежно від виду депозитного рахунку, строку розміщення коштів на депозиті та суми вкладу. Ціноутворення за депозитними зобов'язаннями банку базується на аналізі співвідношення між депозитною ставкою, яка відображає ринкову вартість залучення коштів, і витратами банку, пов'язаними з обслуговуванням кожного виду депозитних рахунків. Якщо операційні витрати банку за рахунком чималі, наприклад, для розрахункових рахунків клієнтів, то ставка буде низькою або взагалі відсотки не виплачуватимуться. Покриття витрат з обслуговування депозиту банк найчастіше перекладає на клієнта, стягуючи фіксовану комісійну винагороду або встановлюючи вартість проведення кожної операції за рахунком, і водночас виплачує відсотки за залишок коштів на клієнтському рахунку.

В табл. Ж.1-Ж.6 Додатку Ж наведені умови залучення вкладів в 6 банках м. Києва станом на 15.05.2007 року, які дозволяють ідентифікувати основні інструменти конкурентного управління залученням депозитів в банківську систему, як:

- ставка залучення депозиту в залежності від валюти депозиту, строку залучення, режиму сплати відсотків, режиму сприяння особливим клієнтам, суми депозиту та інш.;

- строк залучення депозиту;

- мінімальна сума залучення депозиту;

- строковість сплати відсотків (авансова, щомісячна, щоквартальна, в кінці строку);

- наявність режиму довкладання коштів депозиту чи фіксована початкова сума депозиту;

- наявність режиму часткового зняття суми депозиту та режим нарахування відсотків у цьому випадку;