Дипломная работа: Влияние прямых налогов на эффективность хозяйственной деятельности организаций

Источник: собственная разработка на основании изученного материала

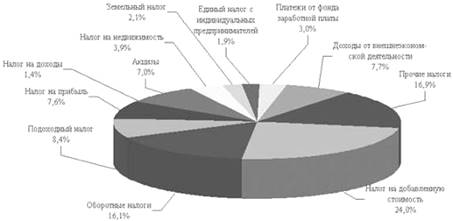

Из рис. 1.1. видно, что большую часть в общей сумме доходов в консолидированный бюджет Республики Беларусь за 2009 год занимают налоговые поступления.

Более детальная структура доходов в консолидированный бюджет Республики Беларусь за 2009 год представлена на рис. 1.2.

Из рис. 1.2. видно, что бюджет Республики Беларусь в 2009 году был сформирован за счет налоговых платежей в размере 87,4%, а неналоговых платежей в размере 12,6%. Среди косвенных налогов наибольший удельный вес занимают налог на добавленную стоимость – 24%, оборотные налоги – 16,1%, акцизы – 7%. Поступления от прямых налогов составили: по налогу на прибыль – 7,6%, по налогу на недвижимость – 3,9%, земельный налог – 2,1%, налог на доходы – 1,4%.

Рис. 1.2 − Структура поступлений в консолидированный бюджет

Республики Беларусь за 2009 г., %

Источник: [http://www.nalog.by/d/mns_sdata/3_abs.htm].

Следовательно, в Республике Беларусь налоги играют важную роль в формировании финансовых ресурсов государства, так как за счет них формируется практически вся доходная часть бюджета. Наибольший удельный вес среди налоговых поступлений в бюджет занимают косвенные налоги.

Таким образом, налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. Основой и объектом налоговой системы государства являются налоги. Налоги являются исключительной прерогативой государства. Для налогов характерно индивидуальная безвозмездность платежа и экономическая возмездность. Так главные функции налогов – распределительная, фискальная, стимулирующая и контрольная. Экономическая категория налог включает ряд элементов: объект налога, субъект налога, налоговая база, единица обложения, источник налога, налоговая льгота, ставка налога. Существует много классификаций налогов: прямые и косвенные, республиканские и местные, регулирующие и закрепленные.

К настоящему времени в республике практически создана систематизированная нормативно-методическая база налогообложения. Но вместе с тем, перед Республикой Беларусь стоит задача разработки эффективной налоговой политики и построения налоговой системы, обеспечивающей экономический прогресс. Мировой опыт показывает, что эта задача относится к разряду наиболее сложных, поскольку требует учета и оптимального сочетания двух противоречивых тенденций; во-первых, поиска путей увеличения поступлений средств в бюджет государства и, во-вторых, снижения налогового давления на товаропроизводителя для увеличения возможностей инвестирования. В ее решении большую роль должна сыграть оценка действенности отечественных налогов и их соответствия международным стандартам.

1.2 Поиск оптимального соотношения прямого и косвенного

налогообложения

Основная задача налоговой системы – обеспечить достаточные поступления в бюджет, с другой – налоги должны взиматься так, чтобы они не мешали, а напротив, способствовали развитию экономики. Разрешить коллизию этих двух главных целей всегда трудно. Тем не менее, в мировой практике налогообложения уже найдены те принципы и механизмы, соблюдение которых обеспечивает и достаточную доходность налоговой системы, и одновременно ее нейтральность по отношению к темпам роста производства, инвестиций и экспорта. Конкретно они выражаются в стандартном для разных стран минимуме и составе применяемых налогов и сборов, определенном их соотношении и методах взимания каждого из основных налогов.

При этом построение применяемых в развитых странах налоговых систем исходит из четкого признания того факта, что в конечном итоге все налоги (и прямые, и косвенные) фактически платят не организации, перечисляющие эти налоги в бюджет, а население страны, потребляющее производимые и импортируемые товары. У нас, как правило, этот факт игнорируется. Считается, что с физических лиц (населения) взимается только подоходный налог и частично налог на недвижимость, тогда как основное бремя налоговой нагрузки ложится на реальный сектор экономики, который ежемесячно перечисляет в бюджет налог на добавленную стоимость, акцизы, налог на прибыль, отчисления на социальное страхование, экологический налог и все остальные сборы, взимаемые с выручки от реализации продукции. Отсюда и фактическая бесполезность постоянного торга между правительственными структурами, испытывающими недостаток бюджетных средств, и субъектами хозяйствования.

В действительности практически все налоги включаются организациями в цену производимых товаров и услуг, и соответственно фактически их платит население страны, потребляющее их. Именно этим определяется влияние налогов на экономику (через динамику потребительского спроса), и именно из этого следует исходить при выборе оптимальной налоговой системы. Сам факт широкого вовлечения организаций в процесс налогообложения связан с тем, что прямо с текущих доходов населения (заработная плата, доходы от собственности и предпринимательской деятельности) собрать налоги всегда трудно, учитывая численность и подвижность населения. Поэтому в организациях, численность которых всегда меньше, помимо уплаты прямых налогов с получаемой прибыли и текущих доходов, возлагается обязанность перечисления в бюджет косвенных налогов, включаемых в цены производимых товаров и услуг и взимаемых фактически с доходов населения, но опосредованно, через потребительские расходы при покупках товаров и услуг. Косвенные налоги, поскольку они распространяются на широкий круг товаров, работ и услуг, всегда более доходны и легко собираемы, но именно такие налоги оказывают наиболее сильное искажающее воздействие на экономику. Поэтому в развитых странах доля косвенных налогов в доходах бюджета, как правило, не превышает 30%. Напротив, в “налоговых системах развивающихся стран и стран с переходной экономикой косвенные налоги обычно занимают доминирующее положение (от 50 до 70% доходов бюджета)”.

Примерно такая же ситуация сложилась и у нас. И по объемам поступлений, и по количеству наибольший удельный вес имеют именно косвенные налоги. Причем в их состав, помимо общепринятых налога на добавленную стоимость и акцизов, включено множество мелких сборов, взимаемых непосредственно с выручки от реализации товаров и услуг. Действующая система насчитывает около 14 таких платежей. На их долю приходится более 22% доходов бюджета и около 10% общей налоговой нагрузки на экономику. Именно такие сборы, к которым, в частности, относятся отчисления в инновационные фонды, сбор в республиканский фонд поддержки производителей сельскохозяйственной продукции, жилищно-инвестиционные фонды и т.д., оказывают наиболее существенное и неоправданное давление на цены, вымывают оборотные средства организаций и подрывают их конкурентоспособность.

Проведем анализ состава текущих налоговых доходов консолидированного бюджета в Республике Беларусь за 2009-2011 года. Результаты анализа оформим в виде табл. 1.1.

Таким образом, из таблицы видно, что за 2009-2011 года доля текущих налоговых доходов в процентах в валовому внутреннему продукту снизилась с 26% в 2009 году до 23,01% в 2010 году. На 2011 год размер текущих налоговых доходов запланирован в размере 23,11% к валовому внутреннему продукту.

Таблица 1.1 − Уровень налоговой нагрузки по текущим налоговым доходам, поступающим в консолидированный

бюджет Республики Беларусь за 2009-2011 гг.

| Текущие налоговые доходы | За 2009 г. | За 2010 г. | Прогноз на 2011 г. | |||

| В % к ВВП | Удельный вес, % | В % к ВВП | Удельный вес, % | В % к ВВП | Удельный вес, % | |

| 1. Прямые налоги на доходы и прибыль, всего | 6,59 | 25,3 | 6,24 | 27,1 | 6,74 | 29,2 |

| в том числе | ||||||

| Подоходный налог | 2,85 | 11,0 | 2,81 | 12,2 | 2,98 | 12,9 |

| Налог на прибыль | 2,6 | 10,0 | 2,43 | 10,6 | 2,86 | 12,4 |

| Налог на доходы | 0,48 | 1,8 | 0,45 | 2,0 | 0,44 | 1,9 |

| Прочие налоги | 0,66 | 2,5 | 0,55 | 2,4 | 0,46 | |

| 2. Налоги на собственность | 2,03 | 7,8 | 1,68 | 7,3 | 1,46 | 6,3 |

| 3. Налоги, взимаемы с заработной платы (чрезвычайный налог) | 0,76 | 2,9 | 0,77 | 3,3 | 0,61 | 2,6 |

| 4. Внутренние налоги на товары и услуги, всего | 13,48 | 51,8 | 11,47 | 49,8 | 11,15 | 48,2 |

| В том числе: | ||||||

| НДС | 8,06 | 31,0 | 6,99 | 30,4 | 7,72 | 33,4 |

| Налог с продаж | 1,32 | 5,1 | 0,99 | 4,3 | 0,43 | 1,9 |

| Акцизы | 2,33 | 9,0 | 2,21 | 9,6 | 2,05 | 8,9 |

| Прочие налоги | 1,77 | 6,8 | 1,28 | 5,6 | 0,95 | 4,1 |

| 5. Прочие налоговые платежи | 0,47 | 1,8 | 0,33 | 1,4 | 0,76 | 3,3 |

| 6. Доходы от внешней торговли и внешнеэконом. операций | 2,66 | 10,2 | 2,53 | 11,0 | 2,39 | 10,3 |

| Итого | 26 | 100,0 | 23,01 | 100,0 | 23,11 | 100,0 |

Источник: собственная разработка на основе данных

Это снижение связано в первую очередь со снижением удельного веса внутренних налогов на товары и услуги (косвенных налогов) с 13,48% в 2009 году до 11,47% в 2010 году и запланировано их дальнейшее снижение на 2011 год до 11,15%. В первую очередь за счет снижения налога на добавленную стоимость с 8,06% в 2009 году до 6,99% в 2010 году, налога с продаж с 1,32% в 2009 году до 0,99% в 2010 году.

Из табл. 1.1 видно, что размер прямых налогов в процентах к валовому внутреннему продукту в 2009 и 2010 годах почти не изменился, а на 2011 год величина прямых налогов запланирована в размере 6,74%.

Произошли изменения в общей структуре налоговых поступлений. Так если в 2009 году доля прямых налогов составила 25,3% от суммы всех налоговых поступлений, то в 2010 году их доля увеличилась до 27,1%, и на 2011 год запланировано дальнейшее увеличение доли прямых налогов до 29,2%. В общей сумме текущих налоговых доходах консолидированного бюджета наметилась тенденция снижения доли косвенных налогов с 51,8% в 2009 году до 49,8% в 2010 году и запланировано дальнейшее снижение их доли до 48,2% от общей суммы текущих налоговых поступлений.

Таким образом, за 2009-2011 года реформы налоговой системы позволили реально сократить общую налоговую нагрузку по текущим налоговым доходом по сравнению с 2009 годам почти на 3% к валовому внутреннему продукту. Кроме того, происходит смещение структуры налогообложения в пользу прямых налогов и снижения доли косвенного налогообложения. Но, не смотря на это, уровень косвенных налогов остается по-прежнему достаточно высоким. Поэтому дальнейшие направления налоговых реформ вырисовываются достаточно ясно. Их основным содержанием должна стать постепенная отмена многочисленных сборов в бюджетные фонды, взимаемых с выручки от реализации продукции. Тем не менее, на практике и даже в ходе проработки проекта Налогового кодекса этот вопрос решается крайне сложно. С позиции фискальных интересов сохранение в действующей налоговой системе различных оборотных платежей связано в основном с их высокой доходностью по сравнению с налогами, взимаемыми не со всего оборота, а только с реально полученных доходов и прибылей. Но наиболее сильную защиту оборотные налоги и сборы имеют со стороны тех министерств и ведомств, которые являются распорядителями и пользователями поступающих таких доходов. Даже отраслевые промышленные министерства и концерны, постоянно ратуя за снижение налогового пресса, в то же время не только отстаивают сохранение отчислений во внебюджетные инновационные фонды, но и вносят предложения по увеличению их ставок. В результате все усилия по реформированию налоговой системы сводятся к выбиванию индивидуальных налоговых льгот и решениям по отсрочке и реструктуризации задолженности организаций перед бюджетом. Таким образом, неоправданное давление налогов на цены и доходы населения сохраняется, а кратковременные эффекты от предоставления налоговых льгот в конечном итоге только расширяют круг фактически убыточных и низкорентабельных организаций. При этом объемы, структура и динамика бюджетных доходов не улучшаются.

Россия, которая еще два года назад отменила такие платежи, проводит реформы основных налогов исходя из принципа снижения ставок при одновременной отмене всех не связанных с моделями их построения льгот. Данный подход как раз и отражает общепринятый в мировой практике механизм снижения налоговой нагрузки, когда в качестве мер такого снижения применяется либо отмена (сокращение количества) применяемых налогов и сборов, либо снижение их ставок. Но при этом одн